마이크론 테크놀로지 대만 반도체 생산 라인 전경. 사진출처=마이크론 테크놀로지 유튜브 갈무리

마이크론 테크놀로지 대만 반도체 생산 라인 전경. 사진출처=마이크론 테크놀로지 유튜브 갈무리정보기술(IT) 시장에 관심 많으신 독자 여러분 안녕하세요. 요즘 반도체 업계에서 마이크론 테크놀로지라는 회사 참 언급이 많이 되죠. 삼성전자, SK하이닉스와 함께 글로벌 메모리 반도체 제조사로 잘 알려졌습니다.

세계 D램 3대장, 낸드플래시 시장 5위. 점유율도 이목을 끌지만 최근 마이크론의 과감한 설비 투자 발표와 기술 도전도 우리나라 메모리 업계에 긴장감을 주고 있죠. 또 지난해 하반기부터 극한의 메모리 불황이 시작되면서 일찌감치 20% 안팎의 고강도 감산을 진행한 회사이기도 합니다. 여러모로 한국 메모리 사업과의 연관성이 커지고 있는 업체이죠.

그래서 이번 시리즈를 준비했습니다. 마이크론의 생산 능력 상황과 한국 메모리 업계와의 생산 능력·기술·성장 방식의 차이를 한번 쯤 견줘 보고 의미를 찾아보는 것도 재미있는 이야깃거리일 것 같아 총 2편의 시리즈로 엮어봤는데요. 1편은 세계 각지에 퍼져 있는 마이크론 테크놀로지의 D램 생산 설비 4곳을 살펴보고, 2편 역시 낸드 플래시 생산 기지와 함께 앞으로 마이크론이 진행할 투자와 주목해야 할 메모리 기술을 살펴보겠습니다. 봄날 세계 여행 ‘바이브’로 즐겨주세요.

우선 시작하기 전에 아래 지도를 보시면서 마이크론 테크놀로지의 생산 거점을 쭉 한번 훑어주시고요. 본사가 있는 미국보다 D램 생산 기지가 있는 대만부터 출발해보겠습니다.

M&A로 D램 쑥쑥 키운 마이크론

마이크론은 미국 아이다호주 보이시에 본사를 두고 이곳에서 처음 메모리를 생산했는데요. 그럼에도 불구하고 대만부터 먼저 보는 이유는 마이크론은 62% 이상 D램을 이곳 대만에서 생산하고 있기 때문입니다. (아래 자세한 표가 있습니다.)

대만 유력 반도체 시장조사업체 트렌드포스에 따르면 마이크론은 올 1분기 12인치 기준 총 월 30만 3000장의 D램 웨이퍼를 생산하고 있습니다. 세계 총 D램 생산량(월 150만9000만장) 의 20% 수준입니다. 이 가운데 월 18만8000장의 웨이퍼가 대만에서 생산됩니다. 그렇다면 왜 마이크론은 대만에 주요 생산 기지를 두고 있을까. 가장 큰 이유는 과거 마이크론의 적극적인 대만 D램 제조사 '인수합병(M&A)' 때문입니다.

부제에서 언급드렸듯이 마이크론은 D램 저가 출혈 경쟁이 치열하던 2000~2010년대 '치킨게임'에서 삼성전자, SK하이닉스와 함께 살아남으며 3강으로 도약한 업체입니다. 당시 마이크론은 치열하게 경쟁하던 D램 회사들이 무너져 내리는 모습을 보며 이들을 하나둘 사들이기 시작합니다.

우선 대만 북서부에 있는 타오위안 공장(팹11)은 독일 인피니언의 메모리 자회사 키몬다와 대만 난야가 합작 투자해서 만든 '이노테라'라는 회사의 공장을 인수한 것입니다. 2008년 이노테라 지분 35.6%를 사들인 마이크론은 '3강 체제'를 구축한 뒤인 2016년 100% 지분 인수를 완료했고요. 대만 중부 타이중에 있는 공장 '팹16'은 지난 2012년 일본 메모리 업체 엘피다의 자회사 렉스칩 지분 인수를 결정하면서 마이크론의 깃발을 꽂았습니다.

대만에서는 마이크론이 지난 2021년 세계에서 처음으로 양산한 10나노급 4세대(1a·1알파) D램 생산이 주로 이뤄집니다. 올해 1분기 마이크론은 회사 생산 D램의 50% 이상이 1a 제품입니다. 삼성전자가 같은 시기 7%, SK하이닉스가 23%인 것에 비하면 상당히 높은데요. 두 회사와 달리 4세대 제품에 EUV를 선택하지 않고 비용보다는 ‘기술 진도 빨리 빼기’를 택하며 이런 현상이 나타난 것으로 해석됩니다. 결론적으로 대만은 마이크론이 가장 공들이는 D램을 생산하는 전초 기지라는 게 핵심입니다.

그런데 최신 마이크론의 생산 능력 자료를 보면 조금 눈에 띄는 점이 있습니다. 마이크론은 지난해 말까지는 대만의 두 생산 기지를 구분해서 운영했는데요. 올해 1분기부터는 이 두 공장의 생산 능력이 하나로 합쳐진 형태로 운영되고 있죠? 이건 최근 마이크론의 생산 전략 변화 때문인 것으로 알려졌습니다. 한 생산 공장에 모든 D램 공정을 두지 않고 웨이퍼의 전(前)공정은 주로 타오위안 공장에, 중간·배선(후)공정 등은 타이중 공장에 배치한다는 전략이 포인트인데요. 생산 능력을 늘리거나 줄일 때 각 공간을 훨씬 효율적으로 관리할 수 있기 때문에 이러한 전략을 구현한 것으로 풀이됩니다.

또한 조금 전 언급드렸 듯 마이크론은 삼성전자, SK하이닉스와는 달리 아직 극자외선(EUV) 공정을 D램에 도입하지 않았는데요. 마이크론은 내년에 미들·백엔드 공장이 있는 타이중 공장에 EUV 노광기를 활용해 차기작인 1γ(감마·10나노 6세대) D램 제조에 활용한다고 하죠. 타이중 공장이 주로 배선 작업 등이 이뤄지는 점을 고려하면 EUV는 전공정보다는 트랜지스터와 커패시터가 결합한 셀과 외부 연결선 배치를 위한 주변부(peripheral) 공정에 활용될 공산이 큽니다.

이외에도 마이크론은 2018년부터 대만 타이중 Fab16 바로 옆에 '백엔드(후공정)' 팹 운영을 시작한 것도 재밌습니다. 이곳에서는 전편에서도 자세히 다뤘던 고대역폭 메모리(HBM) 등 차세대 패키징 기술을 도입한 D램을 만들며 삼성전자와 SK하이닉스를 바짝 따라가고 있습니다. 아울러 대만에 2000명 연구개발(R&D) 인력을 새롭게 배치하는 등 현지에서 제조 뿐만 아니라 기술 개발에도 상당히 적극적으로 투자하는 모습입니다.

일본 엘피다·도시바 메모리 자산 사들여 잘 활용 중인 마이크론

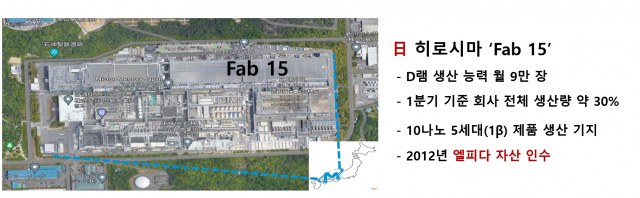

이제 또다른 마이크론의 생산 거점인 일본으로 자리를 옮겨봅시다. 마이크론은 일본에서도 M&A를 활발하게 진행하며 팹을 인수하며 덩치를 키웁니다. 마이크론이 대만 다음으로 D램을 많이 생산하는 곳은 일본 히로시마 ‘팹15’입니다. 이곳에선 약 9만장, 전체 생산량의 30%를 차지합니다.

위에서도 잠깐 언급 드렸던 메모리 ‘치킨게임’이 한창일 당시 쓰러져 가는 일본 엘피다를 지난 2012년 인수하면서부터 운영을 시작했는데요. 이곳에서는 마이크론이 지난해 샘플 칩 출하를 발표한 완전 최신 제품 1-베타(β·10나노 5세대) D램 생산이 일부 이뤄지고 있다고 하죠.

또한 2002년에는 도시바의 D램 사업을 인수하면서 이들의 버지니아 공장을 사들였습니다. 현재 여기서 생산하는 D램 양은 월 약 2만5000장으로 회사 전체 D램 생산량의 10%에도 못 미칩니다. 이곳에서는 20나노, 10나노 후반대 공정으로 차량용 메모리 등 레거시 제품을 생산하는 것으로 알려졌습니다.

마이크론의 D램 팹 생산능력을 살펴보는 것이 거의 마이크론의 역사를 살펴본 것과 같은데요. 자력으로 생산 능력을 키워온 삼성전자, 최근 인텔 낸드사업부 M&A 외엔 외부와의 커다란 메모리 딜이 없었던 SK하이닉스와는 조금 다른 성장 모델이죠.

여기서 마이크론이 우리에게 어필하는 포인트도 있습니다. 이렇게 적극적인 M&A로 회사의 덩치를 키워왔지만 말이죠. 각 회사 간 달랐던 설비와 공정·D램 설계 방법과 인력 관리를 한 개의 줄기로 통합할 수 있었던 것이 상당히 인상적입니다. 지금은 EUV를 도입하지 않았지만 삼성전자, SK하이닉스보다 10나노급 5세대(1β·베타) D램을 먼저 생산할 정도로 기술 경쟁력으로 메모리 업계를 흔드는 회사로 거듭나고 있으니까요.

SK하이닉스의 다롄 팹 사례처럼 향후 우리나라 회사들도 메모리 영역이든 파운드리든 새로운 '팹'을 M&A 하는 상황이 벌어질 가능성도 배제할 수 없습니다. 마이크론의 성장에서 벤치마킹할 만한 선례를 찾아내 미리 분석을 해놓는 것도 상당히 중요할 것이라는 업계 의견이 나옵니다.

2편에서는 마이크론의 낸드 사업에 대해서 다룹니다. 또 앞으로 마이크론이 미국에서 어떤 사업을 벌일 것인지에 대한 이야기도 다뤄보겠습니다.