KB국민·신한·하나·우리 등 국내 4대 시중은행은 올해 1분기에만 총 7409억 원의 충당금을 추가로 쌓았다. 지난해 같은 기간 쌓은 충당금(2583억 원)에 견주면 세 배가량 늘었다.

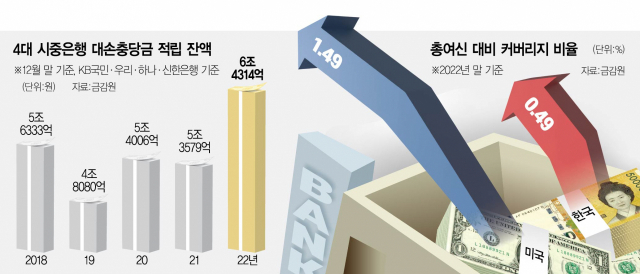

시중은행이 일제히 충당금을 높여 잡은 데는 금융 당국의 주문이 강하게 작용했다. 이들 은행의 지난해 말 ‘고정이하여신(NPL) 커버리지 비율’은 평균 238%에 달한다. 당국의 기존 권고 수준인 100%의 두 배를 웃도는 만큼 일반적인 상황이라면 은행들이 충당금을 급격히 늘릴 필요성이 크지 않다. NPL 커버리지 비율은 금융기관의 위기 대응 역량을 가늠하는 지표로 금융사가 보유한 부실채권 대비 적립한 충당금을 나타낸다. 금융권의 한 관계자는 “당국이 ‘은행 나름대로 생각하는 충당금보다 훨씬 더 쌓아야 한다’는 메시지를 지속해서 보내고 있다”고 털어놓았다.

실제로 당국의 압박 수위는 점점 더 높아지고 있다. 당국은 최근 주요 은행 인사들을 한데 불러모은 자리에서 ‘총여신 대비 커버리지 비율’을 조명하며 미국 은행 수준으로 충당금을 더 쌓을 것을 주문했다. 부실채권뿐 아니라 모든 대출을 잠재적 위험군으로 올려놓아야 한다는 얘기다.

당국이 갈수록 경계 수위를 높이는 것은 경기 흐름에 따라 정상 채권 중 상당수가 돌연 부실채권으로 바뀔 수 있기 때문이다. 특히 코로나19 사태를 거치면서 각종 부채가 전에 없이 불어난 데다 고금리에 부실 가능성마저 커졌기 때문에 일단 대응 역량을 가능한 최대치로 끌어올려야 한다고 당국은 보고 있다. 실제 위험 징후를 감지할 수 있는 국내 은행의 원화대출 연체율(1개월 이상 연체)은 2월 말 기준 0.36%까지 올랐다. 통상 시중은행들이 일종의 ‘레드라인’으로 보는 연체율 0.4~0.5% 수준에 임박한 상황이다.

당국이 충당금 추가 적립 규모나 시점을 못 박지 않았지만 윤석열 대통령까지 직접 나서 충당금 적립을 주문한 만큼 현 정부 임기 동안 당국의 압박은 이어질 것으로 보인다. 금감원 관계자는 “전체 여신 규모가 늘고 있는데 경기가 악화하면 이와 맞물려 부실이 늘어날 수 있다”면서 “이런 맥락에서 총여신 대비 커버리지 비율을 볼 필요가 있다고 언급한 것”이라고 설명했다.

은행권 내에서는 충당금 추가 적립의 필요성에 공감하면서도 미국을 일종의 ‘롤모델’로 내세우는 당국의 주문을 이해하기 어렵다는 목소리도 있다. 미국과 달리 국내 은행은 대손충당금과 함께 위기 대응을 위한 대손준비금도 확보해둔 만큼 양국 은행의 충당금만으로 위기 관리 능력을 비교하는 게 적절하지 않다는 지적이다.

실적 부담도 크다. 당국 눈높이에 맞추려면 은행마다 3조 원가량의 충당금을 더 쌓아야 하는데 정부 임기 말을 데드라인으로 보면 단순 계산으로 매해 1조 원을 더 쌓아야 한다. 은행이 한 분기에 낸 영업이익을 고스란히 비상 금고에 넣어둬야 한다는 의미다. 금융권 관계자는 “미국이 유독 충당금을 많이 쌓는 것은 주택담보대출 부실 위험에 대비하기 위한 게 크다”면서 “한국은 미국과 달리 주택담보인정비율(LTV)이나 총부채원리금상환비율(DSR)을 통해 관련 대출 규제를 깐깐히 하고 있는데 당국이 이 같은 제도 차이를 감안한 것인지 의문”이라고 지적했다.