고메 소바바치킨. 사진 제공=CJ제일제당

고메 소바바치킨. 사진 제공=CJ제일제당국내 기업들의 실적 추정치가 연일 하향 조정되고 있지만 식품주는 주목할 필요가 있다는 분석이 나온다. 곡물가가 하락 반전하며 내년까지 실적 개선이 기대되는 데다 ‘K푸드’ 열풍으로 해외 매출이 증가하고 있기 때문이다.

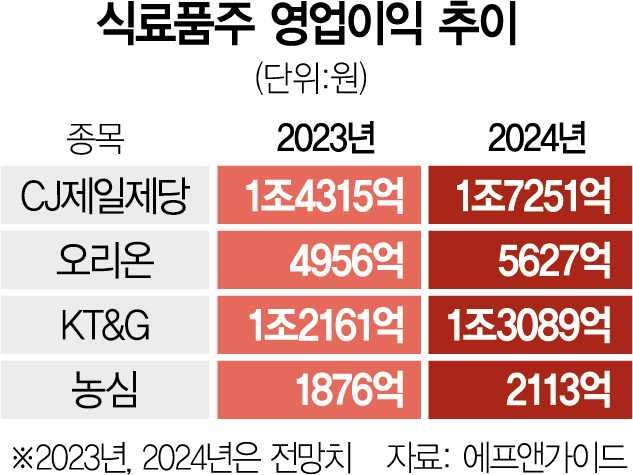

19일 에프앤가이드에 따르면 식품주 3대장(CJ제일제당(097950)·오리온(271560)·KT&G(033780))의 내년 영업이익은 큰 폭으로 개선될 것으로 전망된다. CJ제일제당의 예상 영업이익은 올해 대비 20.52% 증가한 1조 7251억 원이다. 건강식품인 홍삼을 주력으로 판매하는 KT&G와 오리온의 영업이익도 올해 대비 각각 7.63%, 13.53% 증가할 것으로 예상된다. 심은주 하나증권 연구원은 “식품주 실적은 올해 1분기를 저점으로 회복세를 보일 것”이라며 “내년 대형주 3사의 합산 영업이익은 14.1% 늘어날 것으로 전망된다”고 설명했다.

최근 흑해곡물협정이 연장되면서 곡물가가 하락하고 있는 것이 기대 요인이다. 심 연구원은 “4월 이후 소맥(-11.3%), 옥수수(-4.2%), 대두 (-4.1%) 등 주요 곡물가가 하락세로 접어들기 시작했다”며 “그동안 부정적이었던 매크로(거시) 환경이 2분기 들어 우호적으로 변화하고 있다”고 분석했다. 곡물 가격이 떨어지면 이를 주원료로 사용하는 업체들의 수익성이 올라가므로 곡물가 하락은 식품주에 호재로 작용한다.

미국 등 주요국에서 ‘K푸드’의 수출 성장이 꾸준히 이어지고 있는 것도 긍정적이다. 관세청에 따르면 지난해 가공식품 수출액의 미국향 수출액은 4.3% 증가했다. 특히 CJ제일제당과 농심(004370)의 성장이 돋보였다. CJ제일제당의 해외 가공 매출은 지난 3년 동안 연평균 16% 뛰어올랐다. 또 농심의 북미 매출액도 ‘신라면·육개장’ 등 간판 상품을 중심으로 지난 3년간 연평균 25.5% 성장한 것으로 나타났다.

증권가에서는 지난해 경기 둔화에 따른 우려로 식품주에 대한 밸류에이션(실적 대비 주가)이 낮아진 지금이 매수 타이밍이라고 조언한다. 한화투자증권에 따르면 현재 음식료 업종의 12개월 선행 주가수익비율(PER)은 9.6배로 2001년 이후 역사적 저점이다. 한유정 한화투자증권 연구원은 “하반기 곡물가 추가 하락 및 원·달러 환율 안정 시 이익 전망치가 추가적으로 상향 조정될 가능성이 높다”며 “실적 개선 가능성이 높은 기업 중심으로 접근할 것을 추천한다”고 했다. 증권가 눈높이도 연일 높아지며 오리온의 목표 주가는 6개월 전 대비 23% 올라간 16만 8000원을 기록했다. 같은 기간 농심의 목표 주가도 21% 상향 조정됐다.