‘레거시’ 파운드리가 위치한 삼성전자 기흥 캠퍼스 전경. 사진제공=삼성전자

‘레거시’ 파운드리가 위치한 삼성전자 기흥 캠퍼스 전경. 사진제공=삼성전자정보기술(IT) 시장에 관심 많으신 독자 여러분, 안녕하세요. 요즘 IT 시장에서는 '파운드리'라는 단어가 상당히 눈에 많이 띄죠.

파운드리는 고객사 칩을 대신 생산하는 반도체 회사를 말합니다. 삼성전자와 대만 TSMC, 인텔이 대결을 벌이는 전장(戰場)으로도 잘 알려져 있고요. 7㎚(나노미터·10억분의 1m), 5나노, 3나노 등 최첨단 공정 이야기가 나오는 곳이기도 합니다.

그런데 오늘은 평소 뉴스에서 자주 언급되던 최첨단 공정과는 조금 다른 각도에서 파운드리 시장을 조명해 보려고 합니다. 바로 '레거시' 파운드리입니다. 레거시 파운드리는 '옛' 공정을 뜻합니다.

1나노 대 최첨단 반도체 파운드리 시장에 비해 주목도는 낮을지 몰라도 저는 감히 레거시 파운드리 시장을 ‘힘순찐(힘을 숨긴 찐)’이라고 표현하고 싶습니다. 세계 1위 TSMC부터 DB하이텍까지, 세계 파운드리 톱10의 매출 구조를 분석하면서 이 시장의 규모와 저력에 대해 살펴보겠습니다.

세계 파운드리 1위 TSMC의 매출 49%도 '레거시'

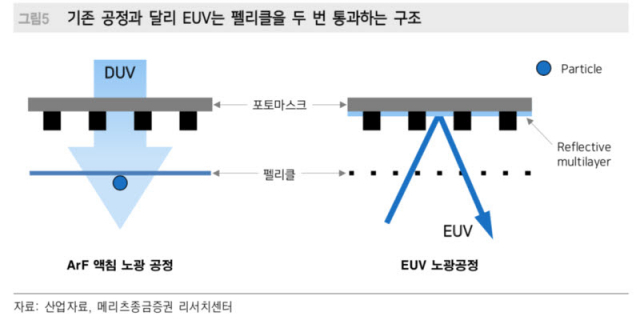

기존 DUV 노광과 EUV 노광공정. 노광 공정 EUV 도입 여부에 따라 ‘레거시’와 ‘최첨단’으로 나눠보겠습니다. 자료=메리츠종금증권

기존 DUV 노광과 EUV 노광공정. 노광 공정 EUV 도입 여부에 따라 ‘레거시’와 ‘최첨단’으로 나눠보겠습니다. 자료=메리츠종금증권자, 최첨단 파운드리와 '레거시'의 기준을 먼저 설정해야 할 것 같은데요. 독자님과 업계 시각에 따라 관점은 다르겠지만 이번 기사에선 극자외선(EUV) 공정 도입을 기준으로 둘을 나눠보려고 합니다. EUV 노광은 7나노 이하 반도체 제조에서 빠질 수 없는 핵심 기술이죠.

2019년 삼성 파운드리가 세계 최초로 '7나노' 공정에 EUV를 도입했고요. 이를 뒤쫓아서 TSMC도 7나노에 이 기술을 적용하며 맞불을 놨습니다. 大 3나노 시대. 세계 반도체 업계는 누가 더 EUV를 잘 써서 초미세 회로를 만드느냐에 집중하고 있죠. 노광 공정 때 EUV 빛을 쓰느냐, 쓰지 않느냐를 기준으로 7나노 이상의 공정들을 '레거시'로 묶어봅시다.

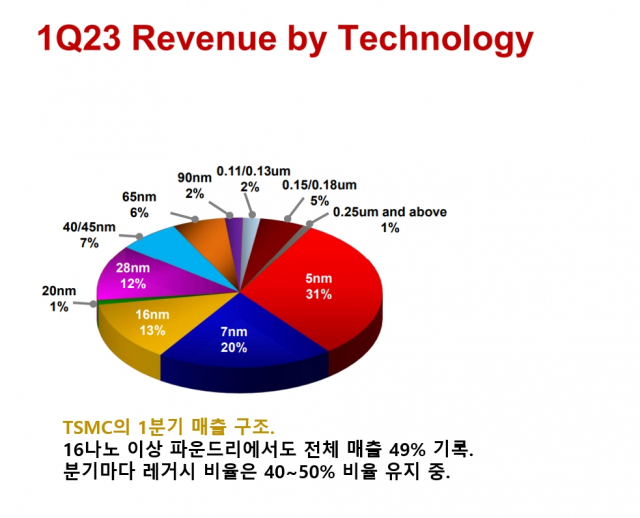

이제 세계 반도체 1위 TSMC의 지난해 4분기 매출부터 한번 들여다 봅시다. 199억3000만달러(26조 4700억억원). 이 가운데 EUV를 활용한 7나노, 5나노 공정에서 나온 매출이 55%입니다. 사실 이 팩트가 눈에 확 띄죠. EUV로 파운드리 값을 얼마나 비싸게 받길래 매출의 절반을 차지하나 싶기도 하고요.

하지만 매출 구조를 조금만 더 자세히 들여다보면 말이죠. 또 재밌는 게 있습니다. 16나노부터 250나노(0.25마이크론), 즉 레거시 공정 매출도 45%나 차지합니다. 지난해 4분기 TSMC의 약 89조6800억원 이상 매출이 레거시 파운드리에서 나온 셈입니다.

자료출처=TSMC

자료출처=TSMC비수기로 접어든 올 1분기에는 TSMC의 레거시 파운드리의 매출 비율이 49%로 더 늘어났습니다. 1분기 전체 매출은 직전 분기보다 16.1%나 감소한 167억2000만달러였는데요. 레거시 쪽 매출은 81억9000만달러로, 감소폭이 단 8%, 절반에 불과했습니다. 안정적인 수요층으로 아주 조용하면서 탄탄하게 실적을 받치고 있다는 걸로 해석됩니다.

또한 세계 파운드리 2위 삼성 파운드리도 레거시 파운드리 매출의 비율이 꽤 높은 편이라고 합니다. 최근 삼성 파운드리에 대해서는 3나노 등 EUV를 활용한 최첨단 공정에 대한 스토리가 주로 나오지만 말이죠. 기흥 캠퍼스의 6라인(8인치 웨이퍼)과 S1(12인치 라인), 미국 텍사스 오스틴 공장을 중심으로 레거시 파운드리 생산이 상당히 활발하다고 합니다.

삼성전자의 미국 오스틴 파운드리 공장 전경. 사진제공=삼성전자

삼성전자의 미국 오스틴 파운드리 공장 전경. 사진제공=삼성전자삼성에서는 파운드리 매출을 따로 공개하지 않지만, 알려진 것들로 삼성의 레거시 파운드리에 대한 수치를 종합해 보면요. 대만 시장조사업체 트렌드포스가 집계한 지난해 삼성 파운드리(시스템LSI 사업 포함) 연매출은 약 29조 1000억원입니다. 업계에 따르면 이 연매출 가운데 70% 정도가 ‘레거시 파운드리’에서 나온 매출이라고 합니다. 삼성전자가 수주했던 '빅 테크' 테슬라의 완전자율주행(FSD) 칩도 EUV 공정이 없는 14나노 파운드리에서 생산됩니다. 14나노 공정이 주력인 오스틴 공장의 지난해 매출만 봐도 삼성 파운드리(LSI사업부 포함) 연매출의 20%에 육박하는 6조 원이 넘는다는 이야기도 들립니다.

‘힘숨찐’…전체 파운드리 시장의 60%가 레거시다

EUV 공정이 있는 파운드리 업체는 세계에서 딱 3군데 입니다. 삼성전자, TSMC, 지난 2021년 파운드리 재개를 선언한 인텔이죠. 인텔은 아직 톱 10에 진입하지 못했습니다.

그 외 대만 UMC, 글로벌 파운드리, 중국 SMIC와 화홍, PSMC, 타워, 뱅가드, DB하이텍 등 3위부터 10위까지 업체들은 모두 10나노 이상 공정을 영위하는 레거시 파운드리입니다. 물론 극악한 수요 부진으로 1분기 파운드리 시장도 상당히 침체된 분위기인데요. 다만 시장 변동 영향을 많이 받는 메모리 반도체 업체들처럼 급작스럽게 영업손실(적자) 수렁에 빠진 모습은 보이지 않습니다. 오히려 글로벌 파운드리 등 일부 파운드리 업체들은 영업이익이 더 높아진 모습도 보이네요.

또한 레거시 파운드리 시장 규모도 자세히 들여다보면 결코 작은 시장이 아닙니다. 지난해 4분기 매출 기준 삼성 파운드리(레거시 파운드리 매출이 70%라고 가정), TSMC 등 10대 업체들의 매출 중 레거시 파운드리 시장은 전체 파운드리 시장(335억3000만달러)의 62%인 211억1800만 달러 수준입니다. 이름은 '레거시'이지만 시장에서 영향력은 '청춘'이라는 얘기죠.

미래에 1나노 시대에 접어들면 레거시 파운드리가 도태되지 않겠느냐는 견해도 많습니다. 다만 다수 시스템 반도체 전문가들은 다른 의견을 가지고 있습니다. 시스템 반도체는 고객사와 종류가 수 천 개에 달하고, 저마다 요구되는 공정과 쓰임새, 크기가 천차만별이라서요. 한 개 업종이 조금 처지더라도 다른 영역에서 부진을 상쇄하거나 수요가 있을 것이라는 의견입니다.

차량용 반도체가 좋은 예인데요. IT 수요 부진에도 전기차·자율주행 자동차 호황으로 여전히 차량용 반도체는 불티나게 팔리고 있습니다. 차량용 반도체는 신뢰성 보장이 상당히 중요해서 자율주행 칩 뿐만 아니라 구형 칩도 자동차 곳곳에서 상당히 비중 있게 쓰이는데요. 최근 차량용 반도체 1위 업체 인피니언은 대만 UMC에 신규 40나노 LPDDR 플래시 생산을 맡기기도 했죠.

차량용 반도체 1위 업체 독일 인피니언은 최근 자사 자동차용 메모리 ‘셈퍼 X1’ 생산을 UMC 40나노 공정에 맡겼습니다. 사진제공=인피니언

차량용 반도체 1위 업체 독일 인피니언은 최근 자사 자동차용 메모리 ‘셈퍼 X1’ 생산을 UMC 40나노 공정에 맡겼습니다. 사진제공=인피니언파운드리 업체 입장에서도 레거시 공정은 유리한 점이 많습니다. 레거시 파운드리는 이윤을 더 많이 남길 수 있는 구조라고 합니다. 우선 레거시 파운드리는 설비 자체가 말 그대로 '구형'이니까요. 감가상각이 거의 끝물인 설비로 공정을 가동합니다. 2000억 원이 훌쩍 넘는 EUV 장비를 구매해 만든 7나노 이하 공정보다 파운드리 값을 낮춰 받더라도 이윤이 많이 남을 수밖에 없습니다.

또 한번 고객은 웬만하면 영원한 고객이라고 합니다. 특정 파운드리 회사의 데이터(PDK·Process Design Kit)를 줄곧 사용해온 시스템 반도체 업체가 위탁 생산을 갑자기 바꾸는 일은 귀찮기도 하고 쉬운 일이 아닙니다. 칩 성능 개선을 위해 공정을 업그레이드하더라도 기술만 준비돼 있다면 어지간해선 기존에 거래했던 파운드리와 인연을 이어갈 가능성이 상당히 크다는 거죠.

첨단 파운드리 경쟁 속에서도 ‘레거시’ 잠재력 들여다 봐야

이에 따라 업계 일각에서는 삼성전자의 파운드리 성장 전략에 ‘레거시 파운드리 육성’이 반드시 포함돼야 한다는 목소리도 있습니다. 무리하게 공정 전환하기보다는, 구형에 속하더라도 마치 ‘백화점’처럼 다양한 파운드리 서비스들을 구축해야 한다는 조언이 있고요.

외국 파운드리 업체를 인수합병(M&A)해서 이들의 파운드리 인프라를 재빨리 흡수해야 한다는 아이디어도 제기됩니다. 신규 부지 마련이나 설비 전환 없이도 다양한 성숙 공정을 상대적으로 수월하게 흡수할 수 있고요. 향후 이들의 고객사를 자연스럽게 삼성전자가 갖춘 최첨단 7나노 이하 파운드리로 유인할 수 있다는 논리와도 연결이 됩니다. 이런 관점에서 2021년 초 파운드리 사업 재개를 선언한 인텔이 1년 뒤에 이스라엘 파운드리 타워 반도체를 7조 2000억원에 인수한 사례도 자세히 살펴볼 만 합니다. 2025년 1.8나노를 구현하겠다고 강조한 인텔이 45나노 이상 공정을 구현하는 레거시 파운드리를 인수한 건 포트폴리오 강화와 고객사 확보를 장기적으로 고려한 전략일 것입니다.

하이엔드 시장에서 3나노 경쟁이 치열하게 벌어지는 가운데 고요하고 잔잔하게 성장 중인 레거시 파운드리의 잠재력. 독자 여러분은 어떻게 보시나요? 긴 글 읽어주셔서 감사합니다. 즐거운 퇴근길 되세요.