국내 주요 의류의 주문자상표부착생산(OEM) 업체들이 글로벌 경기 침체의 직격탄을 맞은 가운데 영원무역(111770)이 탄탄한 실적을 앞세워 홀로 승승장구하고 있다. 불황도 비껴간 노스페이스·룰루레몬 등 아웃도어 브랜드들을 주요 고객사로 두면서 수주를 꾸준히 늘린 덕분이다. 증권가에서는 미국 수출 비중이 큰 영원무역이 강(强)달러 기조에 따른 반사 이익을 누리면서 2분기에도 호실적을 이어갈 것으로 예상했다.

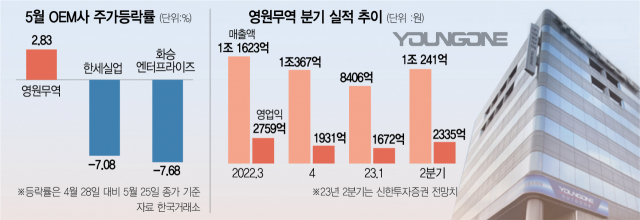

25일 한국거래소에 따르면 영원무역은 이달 들어 주가가 2.83% 올랐다. 또 다른 의류 OEM 업체인 한세실업과 화승엔터프라이즈(241590)가 같은 기간 7.08%, 7.68%씩 하락한 점을 감안하면 독보적으로 선방했다는 평가다.

최근 영원무역의 주가를 견인한 주체는 외국인과 연기금이다. 외국인은 올해 들어 50억 원어치를 순매수했고 연기금도 33억 원가량을 사들였다.

외국인과 연기금 등 증시 큰 손들이 영원무역에 대해 집중 매수에 나선 것은 불황 속에서도 실적 개선세가 뚜렷하기 때문으로 풀이된다. 영원무역은 1분기 연결 기준 1672억 원의 영업이익을 기록했다. 이는 전년 대비 14.6% 증가한 수치다. 같은 기간 매출은 8406억 원으로 9.7% 늘었다. 당기순이익도 1417억 원으로 27% 증가했다. 이 기간 동종 업계 라이벌인 한세실업의 영업이익과 매출이 각각 26.7%, 29.3% 하락한 것과 대비되는 성적이다.

증시 전문가들은 영원무역의 실적 선방이 주력 고객사의 고성장에서 비롯됐다고 분석했다. 영원무역은 노스페이스·아크테릭스·룰루레몬 등 글로벌 최상급 아웃도어 브랜드를 고객사로 두고 있어 ‘의류계의 TSMC’로 평가받는다. 특히 ‘요가복의 샤넬’로 꼽히는 캐나다 브랜드 룰루레몬은 ‘애슬레저(운동+레저)’ 유행에 힘입어 지난해 4분기에 이어 1분기에도 생산량을 늘렸다. 룰루레몬은 지난해 기준 영원무역의 최대 고객사가 된 것으로 알려졌다.

전문가들은 영원무역의 매출이 대부분 미국 수출에서 나오는 만큼 달러 강세의 수혜를 입으면서 주가도 지지를 받을 것으로 전망했다. 영원무역은 달러 결제 비중이 높아 원·달러 환율이 상승하면 매출과 수익이 늘어나는 사업 구조를 갖추고 있다. 동남아시아나 중남미 등의 생산 기지에서는 현지 통화로 비용을 지불한다.

박현진 신한투자증권 연구원은 “경기 침체와 소비 감소 우려에도 강한 성장세를 보였던 고객사들의 물량을 생산하다 보니 다른 OEM사보다 나은 실적을 내고 있다”면서 “비수기에 평균 가동률이 높아지면서 수익성이 급격히 개선됐다”고 평가했다. 허제나 DB금융증권 연구원은 “영원무역의 오더(주문) 흐름은 분기 변동성이 크지 않아 현 환율 추세면 감익 가능성이 낮다” 며 “환율이 현 수준을 유지한다면 하반기에도 이익 증가세가 이어질 것”이라고 말했다.

실적과 더불어 최근 증시 불확실성이 확대되면서 주가 자체가 저평가된 매력이 커지고 있다는 분석도 나왔다. 허 연구원은 “영원무역의 현 시가총액은 12개월 예상 순이익의 3.3배에 불과해 과도한 저평가 구간”이라며 “저점 매수를 권한다”고 말했다.