올 들어 금융기관 3곳 이상에서 돈을 빌린 다중채무자의 연체 위험이 급격하게 확대되고 있다. 금리 상승세가 다소 진정되는 분위기이지만 경기가 둔화되는 가운데 상대적으로 이자 부담이 커 한계에 몰리는 취약차주가 하반기부터 급증할 수 있다는 우려가 커지고 있다.

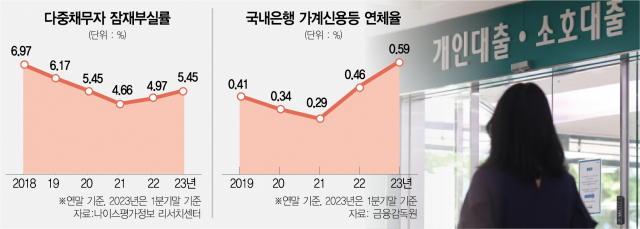

5일 나이스평가정보 리서치센터에 따르면 올해 1분기 다중채무자의 잠재부실률은 5.45%로 집계됐다. 지난해 말 잠재부실률 4.97%에서 3개월 만에 0.48%포인트 증가한 것이다. 다중채무자의 잠재부실률이 5%를 넘긴 것은 코로나19 팬데믹이 한창이던 2020년(5.45%) 이후 처음이다.

다중채무자의 잠재부실률은 전체 다중채무자 중 30일 이상 연체 채무를 보유한 차주의 비중을 나타낸다. 은행은 90일 이상 연체채권을 부실채권으로 분류하는데 잠재부실채권을 살필 때는 이보다 점검 주기를 짧게 해 향후 연체율 추이를 예상할 수 있는 선행지표로 삼는다. 잠재부실률이 오름세를 보인다는 것은 연체율 역시 지금보다 더 뛸 수 있다는 의미다.

금융권에서는 잠재부실률 증가세가 어느 때보다 가파르다는 점에 주목하고 있다. 다중채무자 잠재부실률은 2018년 말 6.97%까지 올라섰다가 매년 낮아지면서 2021년 4.66%까지 떨어졌다. 하지만 지난해 말 4.97%로 전년 대비 0.31%포인트 상승한 데 이어 올해 들어서는 3개월 만에 0.48%포인트 오르며 지난해 연간 상승 폭보다도 더 많이 뛰었다.

다중채무자 중에서도 금리 충격에 취약한 계층의 부실률이 특히 높아진 점도 우려스러운 대목이다. 2022년 하반기 이후 모든 연령대에서 잠재부실률이 올랐는데 그중에서도 20대 청년층의 올해 3월 기준 잠재부실률은 2.71%로 지난해 말 대비 0.63%포인트 급증하며 전체 증가 폭을 웃돌았다. 20대가 전체 가계대출에서 차지하는 비중(2023년 3월 기준 5%)은 낮지만 다른 연령대에 견줘 소득 기반이 약하다는 점에서 취약층으로 분류된다.

이런 가운데 정부 및 금융권의 코로나19 대출 만기 연장 및 상환 유예 조치가 9월부터 종료되면 다중채무자의 상당수가 원리금 상환에 실패해 금융권 부실의 뇌관으로 작용할 수 있다는 우려도 제기된다. 올해 들어 은행들의 기업대출 및 가계대출 전 분야에서 연체율이 오르고 있는 상황에서 다중채무자 잠재부실이 실제 연체로 이어질 수 있다는 것이다. 특히 가계신용 등 대출의 연체율은 지난해 말 0.46%에서 올해 1분기 말 0.59%로 0.13%포인트 증가했다.

한 시중은행의 관계자는 “소상공인과 중소기업 대출 연체율은 지난해 하반기부터 오르기 시작했고 올 들어서는 가계대출 연체율마저 꿈틀대고 있다”면서 “금리가 좀체 꺾이지 않는 데다 경기 반등 시점도 늦어지는 분위기라 하반기부터는 연체율이 더 오를 수 있다”고 내다봤다.

나이스리서치센터는 ‘금리 상승에 따른 차주 유형별 부실 위험 분석’ 보고서를 통해 “대출금리가 급격하게 상승하면서 잠재부실률이 빠르게 상승하고 있다”며 “경기 둔화에 따라 실질소득이 감소하고 자산시장이 위축되면서 차주의 시용 위험 상승이 빠르게 진행되고 있는 것으로 판단된다”고 설명했다.