이르면 올 4분기부터 예금 등 일반 금융상품과 별도로 연금저축·사고보험금·중소기업퇴직연금기금도 1인 당 5000만원까지 예금자보호를 받을 수 있게 된다.

금융위원회는 26일부터 이같은 내용을 담은 예금자보호법 시행령 개정안에 대한 입법예고를 실시한다고 25일 밝혔다.

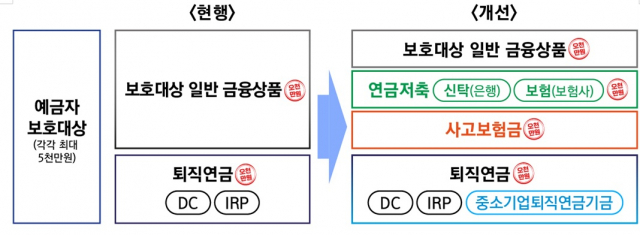

현재 예금자 보호제도는 한 금융회사에 적립된 예금 등 일반 금융상품과 별도로 확정기여(DC)형과 개인형(IRP) 퇴직연금에 대해서만 예금자 1인 당 각각 5000만원을 구분해 보호하고 있다. 국민의 노후소득 보장과 예금자 보호 강화를 위해 보호한도 적용 대상 상품을 확대해야 한다는 지적이 나오면서 금융당국은 상품 범위를 확대했다.

금융위는 개정안에 따라 일반 예금과 별도로 연금저축(신탁·보험), 사고보험금, 중소기업퇴직연금기금에 대해서도 각각 1인 당 5000만 원까지 보호하기로 했다.

지난 2022년 말 연금저축신탁(은행)과 연금저축보험(보험사)의 적립금은 각각 총 15조 9000억 원(75만 7000건), 총 113조 6000억 원(439만 건)이다. 국민의 노후설계에 중요한 상품으로, 일반 금융상품과 별도로 보호해야 한다고 금융위는 설명했다. 단 예금보호대상이 아닌 연금저축펀드(자산운용사)나 개별법에 따라 자체 보호제도를 적용 중인 연금저축공제(상호금융권)는 해당되지 않는다.

사고보험금은 보험약관에서 정한 지급 사유가 발생했을 때 지급되는 금액으로 사망 등의 경우 가입 금액이 크다. 이에 보험회사가 부실해져도 예금자를 안전하게 보호할 수 있도록 사고보험금(만기보험금은 제외)을 별도 보호해야 한다고 금융위는 판단했다.

중소기업퇴직연금기금은 상시 30명 이하 중소기업 근로자의 노후소득을 보장하기 위해 2022년 4월부터 근로복지공단이 직접 운영 중인 공적 퇴직연금제도다. 운용리스크를 근로자가 부담해 DC형 퇴직연금과 유사하기 때문에 별도로 보호하기로 했다.

예를 들어 A씨가 연금저축보험 5000만 원, DC형 퇴직연금 5000만 원, 기존 보호대상인 일반보험 5000만 원(사고미발생, 해약환급금 기준)을 가입한 B보험사에서 부실이 일어난 상황에서 사고보험금 5000만 원까지 발생했다면 앞으로는 각각 5000만 원씩 총 2억 원을 보호받을 수 있게 된다. 종전에는 이 경우 일반보험과 사고보험금, 연금저축보험을 모두 합산해 최대 5000만 원, DC형 퇴직연금 5000만 원이 보장돼 문제가 생겨도 1억 원만 받을 수 있었다.

금융위와 예금보험공사는 이번 개정안으로 금융사들의 예금보험료 변동은 크지 않다고 설명했다. 전요섭 금융위 구조개선정책관은 브리핑에서 “(업권별 예보료에) 0.3bp(1bp=0.01%p) 수준의 영향을 줄 것"이라며 “이 상품들은 예보료 부과대상에 이미 포함돼 있어 현 예보료에 추가적인 부담이 발생하지 않는다”고 말했다.

상호금융권에서 취급하는 연금저축공제 및 기타 공제상품 등에 대해서도 각 소관 부처가 동일한 내용의 시행령 개정안을 입법예고 할 예정이다.