사진 설명

사진 설명급전을 구하던 A 씨는 ‘30만 원을 빌리면 1주일 후 60만 원을 상환한다’는 무리한 조건을 내건 불법 사금융을 이용하게 됐다. 잦은 연체로 신용불량 전력이 있어 은행이나 대부업체 등 제도권에서는 더 이상 대출을 받기 어려웠기 때문이다. 하지만 자금 사정이 더욱 나빠져 상환을 못하자 불법 사금융업자는 “30만 원을 추가 입금할 때마다 1주일씩 상환을 연장해 주겠다”며 수차례 재연장을 유도했다. 그 결과 이자가 눈덩이처럼 불어났고 불법 사금융업자는 A 씨의 아내와 초등학생 자녀가 있는 낮 시간만 골라 집을 방문하며 불법 추심 행위를 일삼았다.

고금리 및 법정 최고이자율 인하(연 24%→20%)에 따른 수익성 악화 우려로 대출 영업을 축소하거나 아예 사업을 철수하는 대부업체가 늘어나면서 급전이 필요한 저신용자들이 불법 사금융 시장으로 내몰리고 있다.

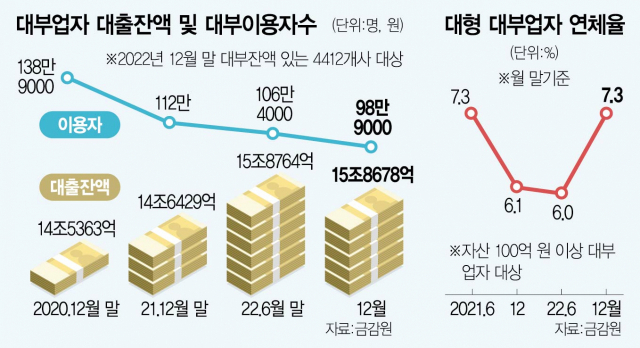

금융감독원이 28일 발표한 ‘2022년 하반기 대부업 실태 조사 결과’에 따르면 지난해 말 대부업체 이용자 수는 98만 9000명으로 6개월 전보다 7만 5000명 줄었다. 1년 전인 2021년 12월 말(112만 명)과 비교하면 13만 1000명, 2년 전인 2020년 12월 말(138만 9000명)에 비해서는 40만 명이나 급감했다. 또 대부업체의 지난해 말 대출 잔액은 15조 8678억 원으로 6개월 전보다 86억 원(0.1%) 감소했다.

이 같은 현상은 대부업체들이 시장에서 이탈하거나 신규 대출 중단 및 축소에 나섰기 때문으로 분석된다. 웰컴금융그룹이 2021년 말 웰컴크레디라인대부와 애니원캐피탈대부를 정리한 데 이어 1위 업체인 러시앤캐시(이프로파이낸셜대부)도 올해 말 철수하기로 했다. 여기에다 기준금리 상승으로 조달금리가 급등하면서 신규 대출 영업을 중단하거나 대출 규모를 줄이는 업체도 등장했다. 법정 최고금리인 20% 이하로 대출을 내주면 오히려 손해라고 판단한 데 따른 것이다. 지난해 12월 말 대부업체의 평균 대출금리는 14.1%, 담보대출 금리는 13.7%다.

이런 가운데 이용자 1인당 대출 규모는 오히려 늘고 연체율이 뛰고 있다. 대부 이용자 1인당 평균 대출잔액은 1604만 원으로 2020년 말 1047만 원에서 2021년 말 1308만 원, 2022년 6월 1492만 원 등 증가세를 보이고 있다. 또 지난해 말 대형 대부업자(자산 100억 원 이상) 연체율(원리금 연체 30일 이상)은 7.3%로 지난해 상반기(6.0%)보다 1.3%포인트 올랐다.

이에 따라 신용이 열악한 저신용층이 대부업 시장으로부터 소외돼 불법 사금융 시장으로 눈을 돌릴 수 있다는 지적이 나오고 있다. 또 대부업자가 채권 회수를 위해 추심 강도를 높이거나 경우에 따라 불법 추심으로 이어질 가능성도 제기된다. 법정 최고금리 제도가 서민들의 대출 기회를 박탈할 수 있다는 우려가 현실화하고 있는 것이다. 이에 따라 금감원은 대부업권의 저신용층 신용공급 현황 및 연체율 추이를 면밀히 모니터링 하기로 했다. 금감원 관계자는 “대부업자의 채권 추심 업무 운영 실태를 점검하고 불법 사금융 광고에 대한 단속·차단 및 정책 서민금융 상품 홍보 강화 등을 추진하겠다”고 밝혔다.

대부업 최고 금리는 2021년 연 24%에서 20%로 인하됐으며 이에 따라 약 3만 9000명(2300억 원)이 불법 사금융으로 밀려날 것이라는 예상이 제기되기도 했다. 이에 금융 당국은 시장 상황을 감안해 법정 최고금리를 탄력적으로 움직일 수 있도록 한 ‘시장연동형 법정 최고금리’ 도입을 검토했지만 국회 반대로 무산됐다.