코스피 지수가 지난달 2560선으로 마감한 가운데 금융투자 업계는 하반기 호황 사이클에 진입해 실적 성장이 기대되는 종목에 관심가져야 한다고 권유했다.

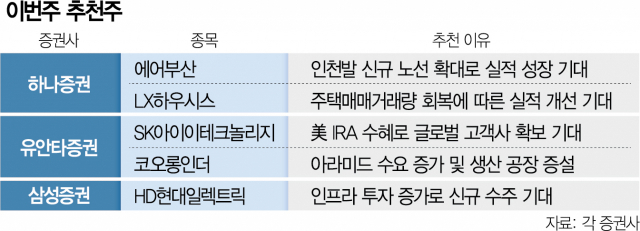

하나증권은 에어부산(298690)과 LX하우시스(108670), 한국화장품제조(003350)를 추천했다. 특히 에어부산은 인천발 신규 노선 확대로 외형 확대와 수익성 개선이 동시에 기대된다고 분석했다. 하나증권은 "올해 3분기 실적도 1분기와 비슷하게 좋을 것으로 예상된다"며 “연간 실적도 큰 폭으로 흑자 전환할 것”이라고 분석했다.

LX하우시스 역시 앞으로 실적이 늘어날 기업으로 지목됐다. 최근 주택 매매 거래량 회복에 힘입어 1분기에 이어 2분기에도 실적이 나아질 것이란 진단이다. LX하우시스의 1분기 매출액은 8404억 원으로 전년 같은 기간보다 2.4% 감소했으나 영업이익은 161억 원을 기록해 132.2% 증가했다.

중소형 제조업자 개발 생산(ODM) 기업인 한국화장품제조는 내수 수주 확대에 따른 수혜를 누릴 것으로 평가됐다. 하나증권은 “최근 중소형 ODM 업체들이 주가 상승에도 소외되는 경항이 있는데 업황이 개선되면서 이에 따른 혜택을 입을 것으로 기대된다”고 내다봤다.

유안타증권은 SK아이이테크놀로지(361610)(SKIET)와 코오롱인더(120110)를 주간 추천주 목록에 올렸다. SKIET는 미국 인플레이션 감축법(IRA) 영향으로 글로벌 분리막 기업들이 중국의 대체재를 찾는 과정에서 높은 관심을 받을 것으로 예상했다. 여기에 공장 운영 비용까지 줄면서 올해 3분기에는 흑자전환에 성공할 것이라고 관측했다. 유안타증권은 “1분기 폴란드 공장 가동률은 약 70%로 2분기까지 적자가 계속될 것”이라면서도 “3분기부터는 비용이 감소히면서 실적이 개선될 것”이라고 설명했다.

코오롱인더는 올 하반기에 주력 제품인 특수섬유 아라미드의 생산 시설 증설이 완료된다는 점이 주목할 부분으로 꼽혔다. 코오롱인더는 연간 아라미드 생산량을 하반기부터 7500톤에서 1만 5000톤까지 늘릴 수 있게 됐다. 유안타증권은 “최근 아라미드가 통신선, 해저 케이블 피복재에 쓰이면서 수요가 증가하고 있다”며 “신규 설비 생산분은 이미 80%가량의 거래처를 확보한 상황”이라고 짚었다.

삼성증권은 HD현대일렉트릭(267260)를 추천했다. 미국 제조업과 비주거 부문의 건설 투자와 인도·중동 지역 내 기반시설 투자 증가로 신규 수주 증가가 기대된다는 점에서다. 삼성증권은 “미국을 중심으로 건설 투자 초호황기 조짐이 보이고 있다”고 말했다.