정부가 퇴직연금 수익률을 높이기 위해 도입된 사전지정운용제도(디폴트옵션) 활용을 위한 필수 사항을 안내했다.

금융감독원과 고용노동부는 ‘디폴트옵션을 쉽게 이해하고 운용 수익률을 높일 연금 운용 방안 안내’ 자료를 26일 배포했다.

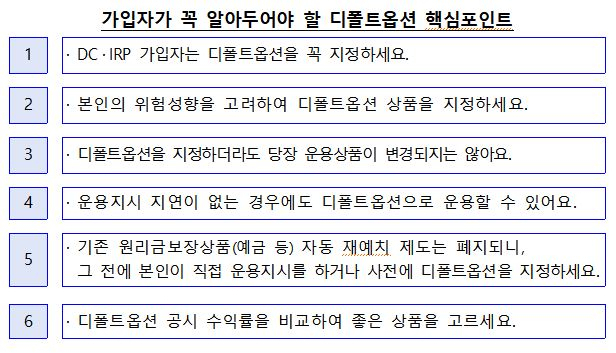

당국은 우선 본인이 디폴트옵션 가입 대상인지 살펴야 한다고 강조했다. 디폴트옵션은 확정기여형(DC) 퇴직연금 또는 개인형퇴직연금(IRP) 가입자가 대상이다. 적립금 운용 지시를 직접 하기 어려운 경우 금융회사가 ‘가입자가 사전에 지정한 디폴트옵션 상품(정부 심의를 거쳐 승인)’으로 적립금을 자동 운용해주는 서비스다. 지난해 7월12일 최초 도입 후 1년 유예기간을 거쳐 12일 전면 시행됐다. 다만 확정급여형(DB) 퇴직연금 가입자에게는 디폴트옵션이 적용되지 않는다.

디폴트옵션 상품을 지정할 때는 투자 위험과 목표를 고려해야 한다. 디폴트옵션 상품은 투자 위험도에 따라 초저·저·중·고 등 4가지 그룹으로 나뉜다. 초저위험 상품은 원금 보존을 중시하는 고객에게 적합하다. 높은 수익률을 추구한다면 고위험 상품을 고르면 된다. 디폴트옵션을 지정하더라도 당장 운용 상품이 변경되지 않는다는 점도 알고 있어야 한다.

디폴트옵션은 기존 상품의 만기가 도래했는데도 가입자가 별도로 운용 지시를 하지 않고 6주의 대기 기간이 지났을 때 적용된다. 다만, 가입자가 희망하면 6주 대기 기간 없이 바로 디폴트옵션으로 운용할 수도 있다. 디폴트옵션 상품을 언제든 일반 상품으로 변경하는 것도 가능하다. 12일 이후 만기가 도래하는 원리금 보장형 상품은 같은 상품으로 자동 재예치되지 않으므로 반드시 별도 운용 지시를 하거나 디폴트옵션을 지정해야 한다. 고용부와 금감원은 가입자들의 선택을 돕고자 디폴트옵션 상품의 운용 실적을 공시하고 있다며 적극적인 활용을 당부했다.