중소기업의 부실이 심화되면서 은행권의 고민도 깊어지고 있다. 금리 상승기 가계대출이 이전보다 줄면서 기업금융이 대안으로 떠오르고 있지만 중소기업의 부실채권이 증가하는 상황에서 대출을 마냥 늘릴 수는 없기 때문이다.

15일 금융권에 따르면 지난달 말 기준 5대 은행의 중소기업 대출 잔액은 612조 6284억 원으로 전달보다 3조 5811억 원 불어났다. 지난해 9월 이후 10개월 만에 월간 기준 가장 큰 폭의 증가세다. 중소기업 대출이 늘어난 것은 코로나19 엔데믹 이후 고금리 상황이 지속되면서 이자 부담이 커진 데다 세금 납부 등 운영자금 수요가 증가했기 때문이다. 이에 은행들도 중소기업에 대한 영업력을 강화하려는 움직임을 보이고 있다. 실제로 한국은행의 금융기관 대출 행태 서베이 결과에 따르면 올해 3분기 국내 은행의 중소기업에 대한 대출태도지수는 ‘+3’으로 전 분기보다 상승했다. 중소기업에 대한 대출을 적극적으로 실행하겠다는 의지인 셈이다.

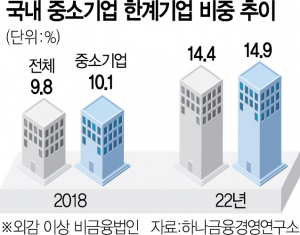

하지만 문제는 시기다. 고금리에 이은 경기 둔화로 중소기업 대출의 건전성 위험이 커지고 있기 때문이다. 올해 5월 기준 국내 은행의 중소기업 대출 연체율은 0.51%로 전달보다 0.05%포인트 상승했다. 중소기업의 대출 연체에 대한 우려가 높아지는 상황에서 중소기업 대출을 늘리기에는 은행 입장에서도 리스크가 크다. 중소기업 대출 보증을 해주는 신용보증기금은 이미 리스크 관리에 돌입했다. 내년 중소기업 부실률을 올해(3.9%)보다 높은 4.2%로 전망했으며 2025년부터는 보증 규모도 줄일 방침이다. 한 시중은행 기업금융 담당자는 “일선 영업 현장에서는 하반기부터 중소기업의 어려움이 본격화될 것으로 보고 있다”며 “이러면 예전보다 깐깐하게 심사를 진행해야 하는데 기업 자금 수요는 늘고 은행의 기업금융도 늘려야 하니 고민이 크다”고 말했다.