DB손해보험(005830)이 고배당 성장주로서 입지를 공고히 하고 있다. 이익 성장세에 발맞춰 배당을 꾸준히 확대하자 주주들의 신뢰도 역시 높아지고 있다. 금융투자업계는 국내뿐 아니라 해외 시장을 적극 공략하면서 수익 다각화에 나선 DB손해보험의 주가가 더욱 치솟을 것으로 내다봤다.

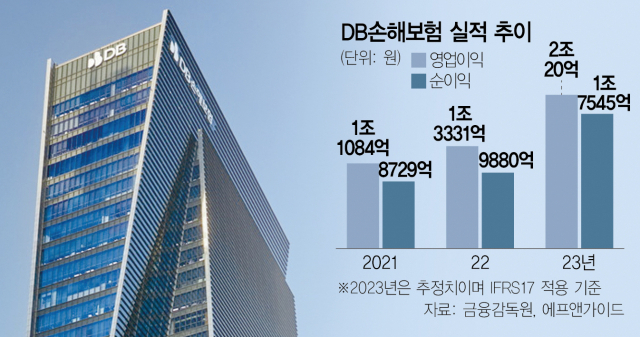

9일 금융정보업체 에프앤가이드에 따르면 DB손해보험은 올 해 연결 기준 2조원 넘는 영업 이익을 기록할 것으로 추정됐다. 순이익 역시 1조 7545억 원에 이를 전망이다. 올 해는 보험 업계에 새로운 회계 기준인 IFRS17이 처음 적용된 해여서 과거와 직접적인 실적 비교는 어렵지만 지난해 9806억 원의 순이익을 거둬들이며 사상 최대 실적을 기록한 DB손보가 또 한 번 순익 규모를 업그레이드해 성장세를 이어갈 것이란 기대감은 커지게 됐다.

이익 증가세가 가파른 만큼 최근 DB손보의 주가도 상승세를 지속하고 있다. DB손보는 올 들어 주가가 36.6% 올라 6일 8만 9200원에 거래를 마쳤다. 지난달 18일에는 9만 4500원까지 주가가 치솟으면서 52주 신고가는 물론 상장 이후 최고가를 기록했다. 올 들어 외국인은 DB손보 주식을 1632억 원어치 사들이며 러브콜을 보내고 있다.

DB손보의 적극적 주주 환원책이 고배당 성장주로서 매력을 높인다는 분석이다. 실제 DB손보는 2020년 보통주 1주당 2200원을 배당하며 5.03%의 시가 배당률을 기록했는데 2021년 6.48%, 지난해 7.04%로 시가 배당률을 늘려왔다.

아울러 순이익 중 배당금 비율을 뜻하는 배당성향 역시 2020년 23.9%에서 지난해 28.1%로 높아졌다. 이병건 DB금융투자(016610) 연구원은 “새 회계기준 아래 분기 4000억 원 이상의 순이익 기반을 갖췄고, 처분 가능 이익 잉여금도 4조 원대에 달해 안정적인 배당 기조를 유지하는 데 무리가 없을 것”이라고 말했다.

특히 DB손보가 국내 시장에 머무르지 않고 해외 시장을 적극 공략하는 것이 향후 실적 및 주가 상승 기대감에 불을 붙이고 있다. DB손보는 세계 최대인 미국 시장에서 사업 역량이 두각을 나타내면서 지난해 4440억 원의 해외 원보험 수입 보험료를 기록했다. 이는 2021년 대비 33.8% 증가한 것으로 손보업계 최고 수준이다.

또 DB손보는 올 2월 베트남 손해보험 시장에서 점유율 10위를 기록 중인 VNI(Vietnam National Insurance) 손보사의 지분 75%를 인수한 데 이어 6월에는 점유율 9위 업체인 BSH(Sai Gon Ha Noi Insurance)의 지분 75%를 사들였다. DB손보는 2015년 손보사 PTI의 지분 37%를 인수한 후 베트남 손보업계 3위 기업으로 성장 시킨 경험을 토대로 3개 손보사들의 사업 역량과 시너지를 끌어올린다는 계획이다.

DB손보 관계자는 “베트남은 높은 경제 성장성과 젊은 인구 구조, 대외 개방도 등을 고려할때 동남아시아에서 최우선으로 공략해야 할 시장” 이라며 “베트남 보험 시장 내 사업 기반을 더욱 확고히 할 예정”이라고 말했다.

박혜진 대신증권(003540) 연구원은 “DB손보는 운전자 보험 기반으로 업계에서 가장 높은 보장성 보험 ‘CMS(계약서비스 마진)’를 기록했는데 3분기 회계 기준 중 계리적 가정 변경에도 이익 폭의 변화는 크지 않을 것” 이라며 “손보 상장사들이 현재 주가 대비 상승 여력이 큰 데 손보 관련주 중 DB손보가 최선호주" 라고 평가했다.