사진 제공=인스타카트 홈페이지 캡처

사진 제공=인스타카트 홈페이지 캡처

메이플베어는 2012년 아마존의 개발자 출신인 아푸바 메타가 설립한 세계 최대 식료품 배송업체인 인스타카트의 운영사다. 미국 식료품 시장의 85%를 차지하는 1400여 개의 업체와 제휴를 맺고 있다. 국내에서는 식품을 배송한다는 점에서 마켓컬리에 비유하는 보도가 많았지만 자체 물류 시스템 없이 장보기 대행 서비스를 제공한다는 점에서 차이가 있다.

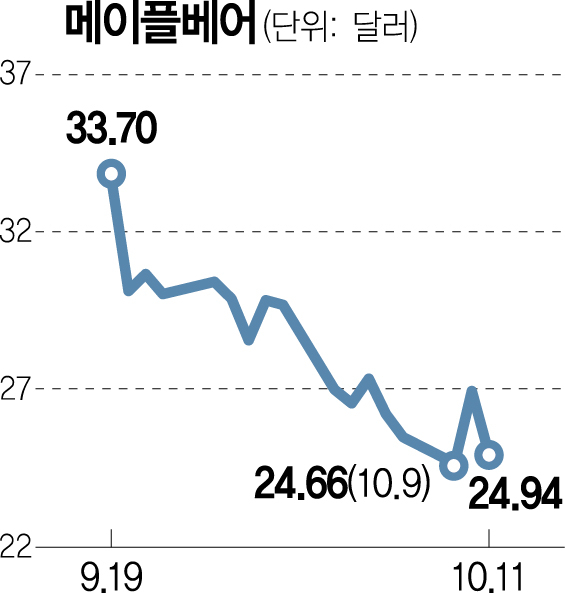

메이플베어는 지난 9월 19일 나스닥 시장에 주당 30달러로 상장했다. 당시 시가총액은 99억 4000만 달러(약 13조3000억 원)로, 2021년 3월에 기록했던 기업가치인 390억 달러에 비하면 다소 아쉬운 출발이다. 이는 팬데믹(세계적 대유행) 당시와 대조적으로 둔화된 성장성이 작용한 것으로 판단된다. 메이플베어는 매출 성장률이 둔화세를 보이는 것은 물론이고 2021년 이후 처음으로 전분기 대비 매출액도 감소했다.

그럼에도 메이플베어를 주목할만한 요인들은 크게 3가지가 있다. 첫번째는 수익성이다. 메이플베어는 순이익 기준 지난 5개 분기 연속 흑자를 기록했다. 올해 상반기 기준으로는 2억 4200만 달러 흑자다. 낮아진 기업가치와는 별개로 수익성 개선에는 성공한 모습이다. 창립 이후 식료품 배송 시장에서 선도적 지위를 꾸준히 구축해 온 점, 코스트코와 같이 대체가 불가능한 유통업체를 거래처로 확보한 점이 주효했다.

두번째는 핵심 투자자로 펩시코가 참여한 점이다. 펩시코는 사모 발행으로 1억 7500만 달러의 메이플베어 주식을 매수했다. ARM 상장에 애플, 알파벳, 엔비디아, 삼성전자 등이 참여한 방식이다. 현재 미국의 식료품 구매에서 온라인 주문이 차지하는 비중은 12%다. 해당 시장의 긍정적인 성장 전망에 펩시코도 함께 베팅한 셈이다.

세번째는 공고해지는 고객층이다. 메이플베어가 공개한 증권등록서류(S-1)에 따르면 이용 연차가 높은 고객일수록 더 많이 주문을 하는 경향이 뚜렷하게 나타난다. 6년 차 고객의 경우 월 평균 480달러를 지출하는데, 이는 미국의 가구 월 평균 식료품 지출액인 438달러를 상회한다. 금액만 놓고 본다면 이들은 장 볼 일이 있을 때 인스타카트에서 다 해결하는 수준이다. 플랫폼을 이용하는 기간이 늘어날수록 플랫폼에 기여하는 수익도 늘어나는 전형적인 사례다.

성장성 대비 다소 부담스러웠던 밸류에이션(실적 대비 주가)과 녹록치 않았던 거시경제 환경으로 상장 이후 메이플베어의 주가는 하락세가 지속돼왔다. 덕분에 현재의 12개월 선행 주가매출비율(PSR)은 상장 당시 2.83배에서 2.11배로 하락했다. 공모가를 약 17% 하회하고 있는 주가와 다소 낮아진 밸류에이션은 거시경제 여건 호전 시 단기 트레이딩 관점에서 기회 요인으로 작용할 것으로 보여지나, 중장기적인 관점에서 성장성에 대한 확인은 필요할 것으로 판단된다.

소진웅 삼성증권 선임연구원

소진웅 삼성증권 선임연구원