서울 장충동 신라호텔 전경. 사진=호텔신라

서울 장충동 신라호텔 전경. 사진=호텔신라호텔신라(008770)가 올해 3분기 시장 평균 예상치(컨센서스)를 크게 밑도는 실적을 거둔 가운데 공매도 물량까지 대거 몰리면서 52주 신저가로 추락했다.

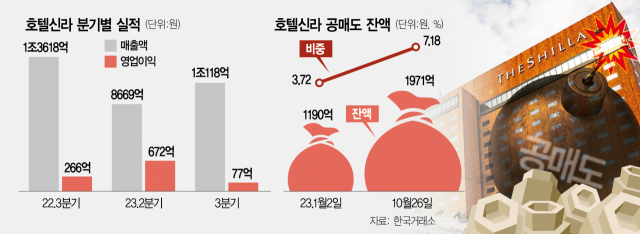

30일 한국거래소에 따르면 이날 호텔신라는 전 거래일 대비 7700원(11.24%) 내린 6만 800원에 거래를 마쳤다. 호텔신라는 개장 직후 급락해 5만 7900원까지 떨어지며 52주 신저가를 경신했다. 호텔신라 주가가 내리막길을 걸은 것은 이날이 처음이 아니다. 호텔신라는 이달 18거래일 중 13거래일이나 하락하며 28.22% 빠졌다. 이 기간 외국인과 기관투자가가 각각 428억 원, 390억 원어치씩 내다 팔고 개인만 홀로 811억 원어치를 순매수했다.

이날 호텔신라의 주가가 다시 한번 주저앉은 것은 올 3분기 실적이 시장 평균 전망치를 크게 하회했기 때문이었다. 금융감독원 전자공시시스템에 따르면 호텔신라는 연결 기준으로 올 3분기 매출 1조 118억 원, 영업이익 77억 원을 기록했다. 이는 전년 동기 대비 각각 25.7%, 71% 감소한 수치다. 금융 정보 업체 에프앤가이드에 따르면 호텔신라의 3분기 영업이익은 증권사 평균 전망치 689억 원의 11.2% 수준에 불과했다. 당기순손실도 33억 원 적자로 전환했다.

특히 면세 사업에서 163억 원 영업손실을 보면서 전체 영업이익을 크게 잠식했다. 면세 사업 적자의 주된 원인으로는 중국 소비경기 위축에 따른 쇼핑 선호도 감소, 원·달러 환율 상승으로 인한 원가율 훼손, 인건비 증가 등이 꼽혔다. 기존 중국인 보따리상(다이궁) 중심의 영업 구조를 소매 고객 중심으로 바꾸는 과정에서 재고 처분과 관련한 비용이 증가한 점도 악영향을 끼친 것으로 분석됐다. 3분기 예상치 못한 재고 처리로 면세 사업의 원가와 할인 비용이 전 분기 대비 200억~300억 원가량 급증했다.

그동안 호텔신라의 공매도 잔액이 지속적으로 늘어난 점도 이날 주가에 부담을 줬다. 호텔신라는 이달 13일부터 이날까지 12거래일 연속 코스피 공매도 잔액 비중 1위를 차지했다. 26일 기준 시가총액 대비 공매도 잔액 비중은 7.18%로 지난해 11월 10일(7.51%) 이후 최고 수준에 도달했다. 투자자들이 그만큼 호텔신라의 주가 하락에 베팅했다는 의미다.

국내 주요 증권사들도 호텔신라의 목표주가를 일제히 내려 잡았다. 호텔신라가 중국 단체관광객(유커) 유입 효과를 통해 실적을 개선하기까지 다소 시간이 걸릴 것이라는 이유에서다. 한국투자증권은 기존 11만 원에서 10만 원, 하나증권은 13만 원에서 11만 원, 유안타증권은 13만 원에서 9만 원, 키움증권은 12만 2000원에서 10만 8000원, 신한투자증권은 10만 5000원에서 8만 8000원으로 각각 목표가를 낮췄다.

서현정 하나증권 연구원은 “단기적으로 호텔신라의 실적 불확실성이 커졌다”며 “중국 소비경기 위축이라는 경제적 문제와 중국 보따리상 수요 둔화, 면세 쇼핑 선호도 하락, 글로벌 화장품 브랜드에 대한 중국 내 수요 감소 등 산업구조적 문제가 복합적으로 영향을 미치고 있다”고 설명했다. 박신애 KB증권 연구원도 “국경절 연휴 동안 중국인 입국자 수가 시장 기대보다 많지 않았던 점이 10월 주가에 부정적인 영향을 줬다”며 “올해 3분기 실적 충격으로 인해 주가 약세가 당분간 불가피하다”고 내다봤다.