사진 제공=각 사

사진 제공=각 사일부 인터넷전문은행들이 ‘중저신용자 대상 신용대출 비중 확대’ 계획을 연말까지 제대로 이행하지 못할 가능성이 커지면서 이들에 대한 제재 여부를 놓고 금융 당국의 고민이 깊어지고 있다. 당초 이 계획을 지키지 않을 경우 페널티를 주겠다고 했지만 실제 목표 달성이 어려워지자 이보다 낮은 ‘30%’ 비중만 채워도 약속을 지킨 것으로 볼 것인지를 놓고 고심 중이다.

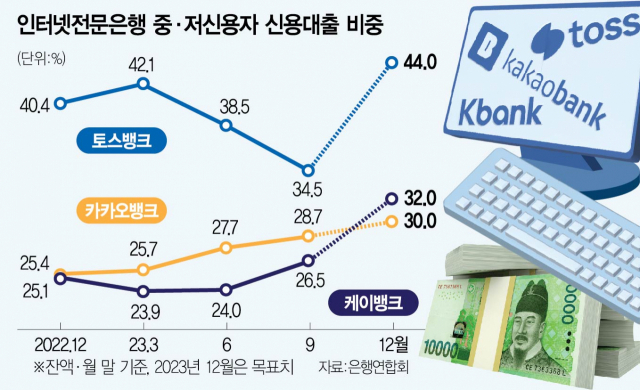

29일 금융권에 따르면 금융위원회는 인터넷은행들의 2023년 말 중저신용자 신용대출 비중 이행 목표치를 30%로 볼지, 인터넷은행 3사가 제출했던 30%(카카오뱅크), 32%(케이뱅크), 44%(토스뱅크)로 각각 볼지 들여다보고 있다. 2021년 5월 금융위 발표에 따르면 인터넷은행 3사는 중저신용자 신용대출 비중 확대를 약속하며 각기 다른 목표치를 제시한 바 있다.

문제는 가장 낮은 목표치 30%를 제시했던 카카오뱅크는 연말까지 이 계획을 달성할 수 있을 것으로 전망되는 반면 그보다 높은 수치를 제시했던 케이뱅크와 토스뱅크는 계획을 제대로 이행하지 못할 가능성이 크다는 점이다. 목표치를 맞추려면 4분기에 토스뱅크는 9.5%포인트, 케이뱅크는 5.5%포인트나 중저신용자 신용대출 비중을 늘려야 한다.

하지만 두 은행들의 선택지는 이미 한계에 다다랐다. 케이뱅크는 7월 중순부터 지난달 중순까지 넉 달이나 고신용자 대상 신규 신용대출을 중단했고 8월과 9월·11월에 중저신용자 대상 상품 금리를 1~3.3%포인트씩 내렸다. 케이뱅크에서는 현재 중저신용자 대출금리가 고신용자보다 낮은 역전 현상까지 벌어진 상태다. 토스뱅크는 8월 중순 인터넷은행 최초로 정책서민금융상품인 햇살론뱅크를 출시하고 3개월 만에 2000억 원을 공급하기도 했다.

인터넷은행으로서는 여기에 더해 목표치 달성을 위한 ‘특단의 대책’을 내놓기도 어려운 상황이다. 중저신용자 신용대출 비중을 늘릴수록 연체율 등 건전성 관리가 어려워지기 때문이다. 실제로 올해 1분기 토스뱅크가 중저신용자 대상 신용대출 비중을 42%까지 높이자 2분기 말 연체율은 1.56%로 은행권 최고 수준을 기록했다.

이에 금융 당국은 계획 이행 여부와 관련해 “해석의 여지가 있다”며 한발 물러섰다. 2021년 5월 금융위는 개별 인터넷은행을 따로 지칭하지 않고 “인터넷은행 중저신용자 신용대출을 2023년 말까지 30% 이상으로 확대하겠다”고 언급했는데 이에 따라 ‘30% 이상’이면 계획을 다 지킨 것으로 볼 수 있다는 것이다. 또 토스뱅크는 당시 은행 설립 본인가 심사가 완료되지 않은 상태라 ‘영업 개시 이후 상황에 따라 변동 가능하다’고 각주를 달았는데 이 역시 해석의 여지가 남았다.

금융위 관계자는 “여러 해석이 가능할 수 있어 아직 입장을 명확히 정리하지 않은 상태”라며 “(계획 이행 달성 실패 시) 페널티 역시 ‘고려할 계획’이라고 밝혔던 만큼 아직 확정되지 않았다”고 말했다. 예를 들어 계획을 달성하지 못한 인터넷은행이 포용 금융과 아무런 관련이 없는 신사업에 진출한다고 하면 제동을 걸 수 있겠지만 중저신용자 대출을 늘릴 수 있는 혁신 방안 도입을 위해 신사업이 필요하다면 이는 허용해줄 수 있다는 의미다.