29일(현지 시간) 미국 캘리포니아 샌마테오의 한 슈퍼마켓에서 고객이 물건을 둘러보고 있다. 3분기 미국 국내총생산 잠정치가 5.2%로 나타났지만 미국 경제가 정점을 지났다는 관측이 확산되고 있다.신화연합뉴스

29일(현지 시간) 미국 캘리포니아 샌마테오의 한 슈퍼마켓에서 고객이 물건을 둘러보고 있다. 3분기 미국 국내총생산 잠정치가 5.2%로 나타났지만 미국 경제가 정점을 지났다는 관측이 확산되고 있다.신화연합뉴스미국 경제가 3분기를 정점으로 둔화세에 접어들었다는 평가가 확산되고 있다. 시장에서는 경제 경착륙을 피하기 위해 연방준비제도(Fed·연준)가 이르면 내년 1분기에 피벗(Pivot·통화정책 방향 전환)에 나설 수 있다는 관측이 커지고 있다.

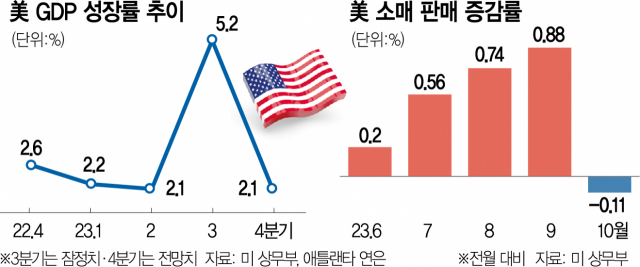

29일(현지 시간) 미국 상무부는 3분기 국내총생산(GDP) 성장률 잠정치가 지난달 발표된 속보치(4.9%)보다 0.3%포인트 상향된 연율 5.2%로 집계됐다고 밝혔다. GDP는 속보치와 잠정치, 확정치까지 세 번에 걸쳐 발표된다. 3분기 잠정치는 팬데믹 기저 효과로 7.0% 성장했던 2021년 4분기 이후 가장 높은 성장률이다.

기업 투자 증가율이 속보치 당시 0.8%에서 2.4%로 늘어난 점, 정부 지출이 4.6%에서 5.5%로 커진 점이 영향을 미쳤다. 이와 달리 미국 경제의 약 3분의 2를 차지하는 소비자 지출은 당초 4%에서 3.6%로 감소했다. 해리스파이낸셜그룹의 제이미 콕스는 “GDP가 더 높게 수정돼 장밋빛으로 보이지만 정작 소비자 지출이 줄어드는 점은 우려스러운 부분”이라고 말했다.

이에 4분기부터는 미국 경제의 성장 속도가 둔화될 것이라는 전망이 나온다. 애틀랜타 연방준비은행의 성장률 전망 모델 ‘GDP 나우’는 4분기 미국 GDP 성장률 전망치를 2.1%로 내다봤다. 월스트리트저널(WSJ)이 집계한 4분기 GDP 전망치는 0.92%다.

연준도 이미 둔화가 시작됐다고 진단했다. 연준은 이날 발간한 경기 동향 보고서(베이지북)에서 “전반적인 경제 활동이 지난 보고서 이후 둔화했다”고 진단했다. 베이지북에 따르면 지난달 6일부터 이달 17일까지 12개 연은 관할 지역 중 6개 지역에서 경기 하락세가 나타났다. 2개 지역은 보합 또는 다소 하락한 것으로 확인됐다. 특히 미니애폴리스와 필라델피아·뉴욕·세인트루이스 등에서는 소비지출이 정체되거나 둔화됐다는 보고가 올라왔다. 미국 경제를 떠받치는 소비가 3분기를 정점으로 둔화할 것이라는 전망에 힘을 싣는 대목이다.

이에 연준 내부에서는 과잉 긴축을 경계하는 목소리가 커졌다. 연준 매파 인사로 꼽히는 로레타 메스터 클리블랜드 연은 총재는 이날 “(금리는) 현재 좋은 위치에 있다”며 “(앞으로의 금리 변화는) 물가 안정과 최대 고용이라는 이중 목표의 진전 상황에 달려 있다”고 말했다. 그동안 물가 안정을 강조했던 것과 달리 고용의 중요성도 내세운 것이다. 경제와 인플레이션이 둔화하는 상황에서 불필요한 금리 인상으로 실업률을 높이지 말아야 한다는 의미를 담고 있다.

시장은 내년 1분기에 피벗이 시작될 가능성도 배제하지 않고 있다. 시카고상품거래소(CME) 페드워치툴에 따르면 내년 3월 금리가 인하될 확률은 전날 34.7%에서 이날 45.4%로 10.3%포인트 상승했다. 이날 한때 3월 금리 인하 확률이 동결 가능성을 넘어서기도 했다.

금리 정점 전망에 채권 가격도 금융위기 이후 최대 폭으로 올랐다. 블룸버그통신에 따르면 블룸버그 글로벌 채권지수는 이달 들어 이날까지 4.9% 상승한 것으로 나타났다. 금융위기 발발로 안전자산 수요가 폭증했던 2008년 12월(6.2%) 이후 가장 큰 폭의 상승률이다. 롱테일알파의 창업자인 바이니어 반살리는 “만약 연준의 피벗이 (생각처럼) 일찍 시작되지 않으면 10년물 국채금리는 다시 4.5~5.0%대로 돌아갈 것”이라고 봤다.