금융 당국이 은행이 채무 조정을 거부할 수 있는 경우를 제한하는 방안을 추진한다. 신용회복위원회에 이자 탕감 등을 신청한 차주의 채무 조정을 원활히 하기 위한 취지다. 취약 계층의 범위를 넓혀 연체 기간이 짧더라도 채무 탕감 비율을 높여주는 방안도 검토된다.

26일 금융권에 따르면 금융위원회와 신복위는 최근 이 같은 내용이 담긴 내년도 신복위 업무계획을 회람했다. 업무계획에는 채권금융회사의 채무 조정 동의율을 높이는 방안이 포함됐다. 구체적으로 채무자가 채무 조정 절차를 밟을 때 금융사가 조정안을 거절할 수 있는 사유를 신용회복지원협약에 명시하는 안이다. 가령 채권자가 채무자의 변제 능력을 추가로 확인할 필요가 있는 경우나 금융사의 자체 채무 조정이 더 효율적인 경우로 한정하는 식이다.

현행법에 따르면 채무 조정안은 절반이 넘는 채권금융사가 동의해야 확정된다. 하지만 채권자가 어떤 경우에 조정안을 거절할 수 있는지가 명확하지 않아 은행이 이유를 밝히지 않은 채 채무 조정을 거부하는 문제가 있었다. 다만 일각에서는 은행들이 채무 조정 과정에서 운신의 폭이 좁아지는 것에 부담을 느낄 경우 취약차주들의 대출 문턱이 높아질 수 있다는 우려도 나온다.

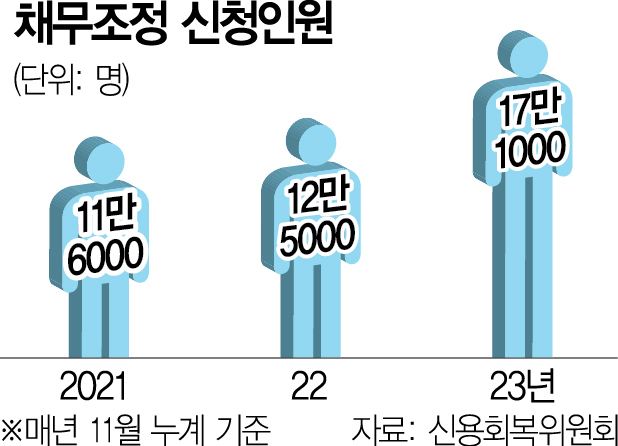

업무계획 수립 논의에 참여한 한 인사는 “현재도 채무 조정 신청 건 중 최종 확정되는 비중이 90%를 웃돌 정도로 조정 절차가 비교적 원활하게 이뤄지고 있다”면서도 “다만 채권자가 조정을 거부하면 채무자로서는 어떤 이유로 거부됐는지 알 수 없다 보니 제도 개선을 검토하는 것”이라고 설명했다.

신복위는 채권금융사가 조정을 재차 거부하는 경우 공적 협의체인 채무조정심의위원회를 통해 적절성을 재검토할 계획이다. 거절 사유가 합당하지 않으면 심의위원회는 채권자에 다시 동의를 권고한다.

이와 함께 신복위는 취약 계층을 비롯한 일부 차주에 한해 연체 기간 조건이 맞지 않더라도 지원 수준을 높이는 방안을 검토할 방침이다. 현재 조정제도는 △신속 채무 조정(30일 이하) △프리워크아웃(31일 이상 89일 이하) △개인워크아웃(90일 이상)으로 구분되며 연체 기간이 길수록 조정 수준이 크다.