특례보금자리론 종료에 따라 올해 새로 출시될 보금자리론의 금리 혜택을 기대했던 금융소비자들이 보금자리론을 외면하고 있다. 정부가 정책모기지 급증에 따라 보금자리론의 우대 혜택을 사회적 배려층에 집중시키면서 일반 금융 소비자들의 금리 혜택이 적어진 탓이다. 새로 출시된 보금자리론의 금리 매력이 떨어지면서 주담대를 어디서 받아야 유리할지 고민하는 금융소비자들이 늘고 있다.

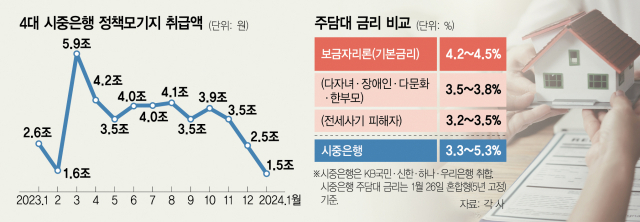

28일 금융권에 따르면 이달 1~24일 기준 4대 시중은행(KB국민·신한·하나·우리은행)이 신규 취급한 특례보금자리론·디딤돌대출 등 정책 모기지 규모는 1조 5000억 원으로 집계됐다. 지난해 특례보금자리론 일반형 공급이 조기 마감되고 금리마저 시중은행보다 높아지는 역전 현상이 일어나면서 정책금융 수요는 지난해 10월(3조 9000억 원) 이후 11월(3조 5000억 원), 12월(2조 5000억 원)까지 3개월 연속 줄어드는 모습이다. 정책금융 수요가 정점을 찍었던 지난해 3월(5조 9000억 원)과 비교하면 4분의 1 수준까지 줄어든 것이지만 새로 나온 보금자리론의 금리 혜택이 크지 않은 만큼 앞으로도 감소 추이는 지속될 것으로 전망된다.

보금자리론 수요가 줄어든 것은 시중은행이 주담대 상품에 3% 중·후반대 금리를 적용하면서 소비자들이 금리 경쟁력이 그리 크지 않다고 판단했기 때문으로 분석된다.

이달 26일 기준 4대 시중은행의 혼합형(5년 고정) 주력 상품 금리는 3.3~5.3% 수준이다. 보금자리론은 기본 금리가 4.2~4.5%인데 우대 요건에 따라 금리 조건이 3.5~4.4%까지 달라진다. 기본 금리 밴드를 단순 비교하더라도 하단은 시중은행이 낮고 상단은 보금자리론이 낮다. 하지만 은행 주담대 금리의 기준이 되는 은행채 금리가 낮아지고 있는 만큼 은행 주담대 금리는 앞으로 더 낮아질 수 있다. 이 때문에 소비자 입장에서는 시간적 여유가 있다면 굳이 서둘러 보금자리론을 받을 이유가 없다.

구체적으로 보면 우대 금리로 1%포인트 혜택을 받는 전세사기 피해자라면 정책 모기지가 은행 주담대에 비해 확실히 유리하다. 사회적 배려층(장애인·다자녀·다문화·한부모)도 0.7%포인트의 우대 금리가 적용돼 신용도 등에 따라 보금자리론이 유리할 수 있다. 다만 신혼·신생아 가구, 저소득 청년은 우대 금리가 각각 0.2%포인트, 0.1%포인트에 불과해 시중은행이 유리할 것으로 보인다.

한 시중은행 관계자는 “보금자리론의 대출 한도는 최대 4억 원으로 시중은행의 주담대 한도인 10억 원보다 낮고 소득 기준도 7000만~1억 원으로 제한돼 있다”며 “특히 일부 시중은행의 경우 주담대 갈아타기가 가능할 경우 3% 중반대 단일 금리로 제공해 대부분이 시중은행 금리를 더 매력적으로 느낄 것”이라고 설명했다.