금융정의연대 등 단체 회원들이 15일 오전 서울 종로구 감사원 앞에서 홍콩 ELS 대규모 손실사태 관련 금융당국에 대한 감사원 공익감사 청구 기자회견을 열고 있다. 연합뉴스

금융정의연대 등 단체 회원들이 15일 오전 서울 종로구 감사원 앞에서 홍콩 ELS 대규모 손실사태 관련 금융당국에 대한 감사원 공익감사 청구 기자회견을 열고 있다. 연합뉴스중국의 부동산 경기 침체가 최소 2~3년은 계속될 것이라는 전망이 나왔다. 미국의 글로벌 투자은행(IB) 골드만삭스는 중국의 상황을 미국의 서브프라임 사태 때와 비교하며 주택경기 침체기가 절반밖에 지나오지 않았다고 경고했다. 이에 따라 국내에서 주가연계증권(ELS) 불완전판매로 논란을 빚고 있는 항셍중국기업지수(홍콩H지수) 역시 약세가 장기화될 수도 있을 것으로 전망된다. 전문가들은 미중 무역 갈등, 미국의 기준금리 인하 등이 변수가 될 것으로 분석했다.

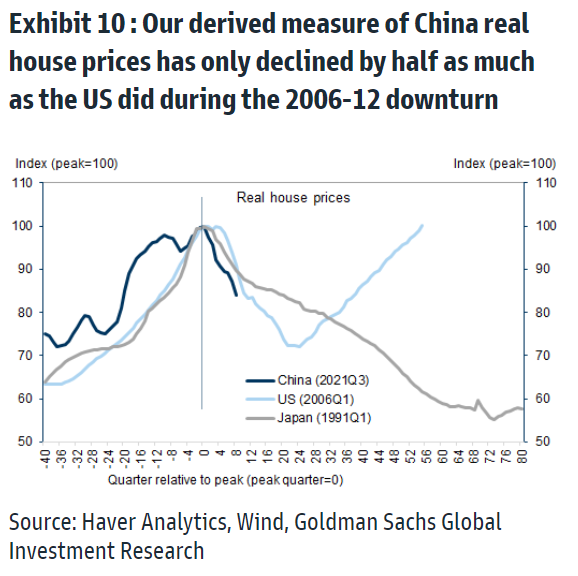

18일 블룸버그 통신과 비즈니스인사이더에 따르면 골드만삭스는 지난 12일(현지시간) “2008년 미국 서브프라임 모기지 사태로 미뤄봤을 때 중국의 주택경기 침체에 따른 가격 하락 조정은 아직 절반밖에 진행되지 않았다”고 경고했다. 후이산 골드만삭스 수석 이코노미스트는 “미국 실질 주택 가격은 2006년 초에 정점을 찍은 뒤 2012년 바닥을 찍었고, 주택 공실률 역시 2008년에 정점에 이른 뒤 10년이 지나서야 장기 평균 수준으로 떨어졌다”며 “2021년 중반 시작된 중국의 주택경기 침체 역시 바닥을 찍는 데 오랜 시간이 걸릴 것”이라고 분석했다. 골드만삭스는 중국의 주택착공, 신규 주택매매는 2020년 말을 기점으로 각각 64%, 52% 감소했는데, 공급과잉 상황으로 최소 2~3년간은 침체가 계속 될 것으로 예상된다고도 덧붙였다.

중국의 주택경기 침체가 장기화한다면 홍콩H지수의 약세도 한동안 불가피할 것으로 전망된다. 홍콩H지수는 중국 본토 경기에 가장 민감한 지수로 꼽히기 때문이다. 홍콩H지수는 홍콩 증시에 상장된 중국 기업 가운데 시가총액과 거래량이 높은 상위 50개 기업의 주가를 기반으로 산출된다. 지난해 말 기준 정보기술(IT) 업종의 비중이 36.9%, 금융이 24.4%, 소비재가 13.8%를 차지했다. 실제 헝다(에버그란데)그룹, 비구이위안(컨트리가든) 등 대형 부동산 기업이 주택시장 부진으로 2021년 고점 대비 90%이상 주가 하락하면서 지수도 덩달아 급락한 바 있다. 홍콩H지수는 2021년 2월 1만 2106.77로 근 3년 만에 최고점을 찍은 뒤 이달 16일까지 54.08% 추락했다.

사진 제공=골드만삭스

사진 제공=골드만삭스

골드만삭스는 주택경기 침체의 원인은 서브프라임 모기지 사태와 다르지만, 레버리지를 놓고 비교했을 땐 중국의 상황이 훨씬 더 극단적이라고 분석했다. 미국은 느슨한 모기지 대출과 그로 인한 부동산 문제(버블)가 금융위기로 번진 경우였다면, 중국의 부동산 문제는 근본적으로 재정(fiscal)위기에 있다는 지적이다. 골드만삭스는 지방정부가 부동산 가격을 떠받치기 위해 공무원들의 임금을 삭감하면서까지 공공지출을 줄이고 부채를 지나치게 늘리고 있다고 전했다. 아울러 이러한 관행은 중국의 기이한 토지 공급 메커니즘에서 기인하기 때문에 쉽게 해결되기는 어려울 것이라고 분석했다.

전문가들은 미중 무역 갈등, 미국의 기준금리 인하 등이 중요한 변수로 작용할 것으로 내다봤다. 황세운 자본시장연구원 선임연구위원은 “미국의 무역 제재로 미국뿐만 아니라 유럽과의 해외 무역도 악화돼 중국 기업의 실적이 전반적으로 좋지 않은 상황”이라며 “중국 기업들의 주가도 부진한 흐름을 보이면서 홍콩H지수는 최소한 올해까지는 부진한 흐름, 완만한 하강세를 보일 것”이라고 분석했다.

신승웅 신한투자증권 연구원은 “홍콩H지수는 펀더멘털과 할인율이 각기 다른 시장을 추종하는 특이한 구조로 기업 이익은 중국 본토 경기를 추종하고 할인율은 달러 페그제로 인해 연준 통화정책 영향을 받는다”고 분석했다. 현재 홍콩의 기준금리는 미 연준보다 약간 높은 5.75% 수준이다. 지난 13일 발표된 미국의 1월 물가상승률이 전망치를 웃돌면서 시장에서는 연준의 금리 인하가 5월을 넘길 것이라고 내다보고 있다.

이경민 대신증권 연구원은 “주가나 지수가 경기 상황을 선반영하는 경우도 있어 부동산 경기가 좀 더 안 좋아진다고 하더라도 그에 상응하는 정책이 나온다면, 홍콩H지수가 더 나빠지기는 어려울 것”이라면서 “다만 미국의 금리 인하가 늦어지면 중국도 경기 부양책을 적극적으로 펼치기가 당장은 어려워 보인다”고 말했다.