상급병원 1인실 입원일당을 둘러싼 보험사들의 경쟁에 금융 당국이 ‘자제령’을 내렸지만 되레 마케팅이 과열되고 있다. ‘고객에게 유리한 조건이 언제까지 유지될지 모르는 상황’이라며 판매 종료 전 가입을 유도하는 ‘절판 마케팅’이 오히려 성행하고 있는 것이다. 보험 업계에서는 금융 당국의 개입이 취지와 다르게 시장을 왜곡시킬 수 있는 만큼 신중해야 한다고 입을 모은다.

6일 보험 업계에 따르면 KB손해보험과 메리츠화재가 최근 상급종합병원 1인실 입원일당 보장 금액을 60만 원까지 올렸다. 이로써 5대 손해보험사 모두 1인실 입원비를 60만 원까지 보장하게 됐다.

상급종합병원 1인실 입원일당 특약은 질병이나 상해로 1인실 상급종합병원 및 종합병원에 입원했을 때 입원비를 보장하는 상품이다. 1인실 입원은 건강보험이 적용되지 않아 비용 부담이 크다 보니 인기가 높다. 금융 당국은 1인실 입원일당 경쟁이 심해지자 올 초 업계에 과당경쟁 자제를 요청했다. 하지만 금융 당국의 이 같은 요청이 일선 영업 현장에서는 오히려 “조만간 한도가 축소된다” “상품 판매가 종료될 수 있다” “4월 전까지 많이 가입하라”는 식으로 알려져 영업 강화의 소재로 활용되고 있다.

보험 업계는 1인실 입원일당 60만 원은 시장 상황에 적합한 보상이라는 입장이다. 업계의 한 관계자는 “금융 당국은 너도나도 1인실에 입원하려고 하는 모럴해저드를 우려하지만 사실 상급병원에서도 1인실이 적어 이용할 수 없는 경우가 많다”며 “상급병원 1인실 입원비를 감안할 때 보장액 60만 원은 과도한 수준은 아니다”라고 말했다. 또 다른 한 관계자는 “대형 병원에 입원실이 없어 입원 초기 며칠 동안은 1인실에 입원하는 경우가 부지기수”라며 “시장 필요에 따라 등장한 상품을 팔지 말라고 하는 것은 과한 조치”라고 지적했다.

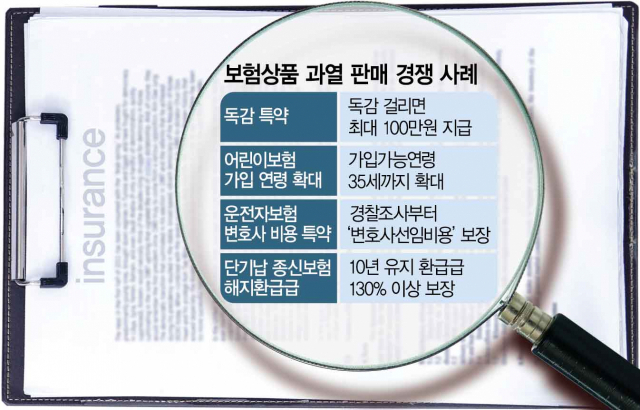

사실 절판을 앞둔 보험 상품의 반짝 판매는 자주 반복되는 현상이다. 금융 당국의 의지와 달리 상품 판매가 짧은 시간에 확 늘어나는 경우가 많은 것이다. 실제 지난해 금융 당국이 운전자보험의 ‘변호사 선임 비용 특약’이 불필요한 변호사 선임을 조장할 수 있다며 제지하자 더 불티나게 팔렸다. 올해 초에는 생보사들이 환급률(10년 유지 시)을 130% 이상 설정한 단기납 종신보험 경쟁이 심해지자 당국이 제동을 걸었다. 보험사들은 2월부터 환급률을 120%대로 내린 상품을 내놓았고 130% 이상 상품 절판을 앞둔 1월 말 단기납 종신보험이 평소보다 더 많이 팔렸다. 업계에서는 최근 보험사들이 보장을 강화하면서 경쟁이 심화되고 있는 상급병원 질병 수술비 특약, 통합 암 치료비 특약 등이 다음 차례가 될 수 있다는 말도 나온다.

사정이 이렇다 보니 업계에서는 당국의 시장 개입에 대한 부작용을 우려하는 목소리가 커지고 있다. 절판 마케팅뿐 아니라 소비자들의 혜택을 제한할 수 있고 보험 상품도 획일화돼 소비자 편익이 줄어들 수도 있기 때문이다. 한 보험 업계 관계자는 “보험사들은 무턱대고 잘 팔리는 상품을 내놓는 것이 아니라 리스크 등을 종합적으로 고려해 상품을 선보인다”며 “금융 당국의 메시지가 오히려 시장에 당초 취지와 다른 영향을 끼칠 수 있는 만큼 시장에 맡겨둘 필요도 있다”고 말했다.