사진 제공=이미지투데이

사진 제공=이미지투데이 사진 제공=금융감독원

사진 제공=금융감독원#A씨는 반려견을 따로 사는 친언니에게 맡겨 기르도록 한 뒤 반려견이 유선종양 제거술을 받았다. 이후 가입해둔 펫보험을 통해 보험금을 청구했으나 지급 대상이 아니라고 안내 받았다. 약관에서 피보험물로 규정한 ‘반려동물’은 피보험자와 함께 거주하는 반려견이었기 때문이다.

#B씨는 반려묘의 치주염을 치료받고 보험금을 청구했으나 보험회사로부터 일부 치료비(발치비용 등)는 보험금 지급 대상이 아니라고 안내받았다. 약관에서 ‘치과치료 비용’은 보험금을 지급하지 않는다고 규정하면서 ‘치아를 제외한 구강질환’은 보장한다고 규정해놨기 때문이다. 발치술과 스케일링은 치과치료 항목으로서 보상하는 의료비에 해당하지 않은 것이다.

사진 제공=금융감독원

사진 제공=금융감독원최근 반려동물 양육 가구가 크게 증가하면서 반려동물의 병원비 부담을 낮춰주는 ‘펫 보험’에 대한 관심도 커지고 있다. 다만 펫보험에서도 피보험자가 특약이나 보상 내용을 제대로 숙지하지 못해 분쟁조정을 하는 사례가 심심찮게 발생하고 있는 만큼 상품 내용을 꼼꼼히 살펴 가입할 필요가 있다.

27일 금융감독원에 따르면 지난해 말 손해보험회사에서 판매 중인 펫보험 가입 건수는 10만 9000건에 달한다. 2022년 반려동물(개·고양이) 수가 799만 마리(농림축산식품부 ‘2022 동물보호에 대한 국민의식조사’)인 것을 고려하면 펫보험 추정 가입률은 1.4% 수준이다.

펫보험에 대한 관심이 커지고 있는 이유는 월 평균 반려동물양육비 15만 원 중 병원비가 40%(6만 원)를 차지할 정도로 의료비 부담이 높기 때문이다. 펫보험은 반려동물의 치료를 위해 지출한 의료비를 실손 보상해준다.

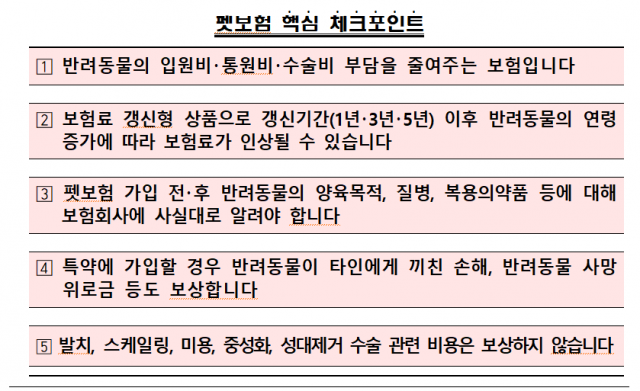

금감원에 따르면 펫보험은 생후 2개월이 지난 반려동물을 대상으로 가입 가능하며 반려동물이 동물병원에 입원 또는 통원 시 의료비를 보상받을 수 있다. 현행 펫보험은 가정에서 양육할 목적으로 키우는 반려견 및 반려묘만 가입이 가능하다.

펫보험은 보험료 갱신형 상품으로 보험료는 자기부담률 (0%~50%) 수준에 따라 상이하며 펫보험의 손해율에 따라 1년·3년·5년 주기로 보험료가 갱신된다. 또한 반려동물이 어릴 때 가입할 경우 낮은 보험료가 책정되지만, 갱신 시점에 반려동물 연령에 맞추어 보험료가 인상될 수 있으니 유의해야 한다. 보험료 갱신 시 보험료 인상이 걱정된다면 갱신 주기가 긴 상품에 가입하는 것을 추천한다. 보험료가 부담된다면 자기부담률(0%~50%)이 높은 보험상품에 가입하거나 국가동물보호정보시스템에 반려동물을 등록하면 2~5%의 보험료 할인혜택이 제공된다.

사진 제공=금융감독원

사진 제공=금융감독원펫보험은 보험회사 홈페이지(다이렉트), 상담사 전화 통화, 보험설계사 등을 통해 가입이 가능하다. 내달부터는 ‘간단손해보험대리점’으로 등록한 동물병원, 애견 분양샵 등에서도 보험가입이 가능하며 향후 IT 플랫폼 등에서도 가입이 가능해질 전망이다.

펫보험 가입 전·후 반려동물의 양육목적이나 질병, 복용의약품, 거주지 등에 대해 보험회사에 사실대로 알려야 할 의무도 있다. 예를 들어 가입 당시 자신이 기르던 반려견일지라도 이후에 타인에게 맡겨 기르게 된 경우 보험금이 지급되지 않을 수 있으니 보험회사에 알려 계약자·피보험자 등 계약 내용의 변경을 승낙받아야 한다.

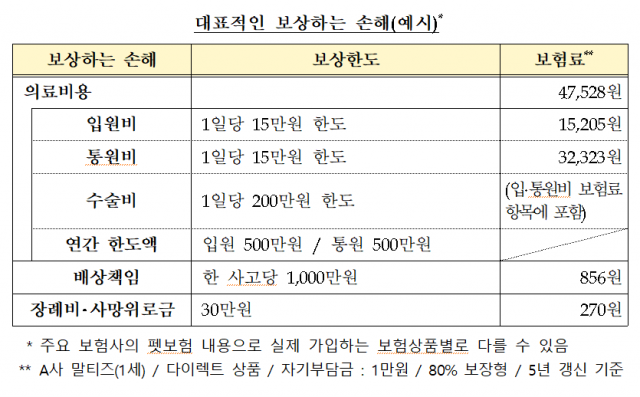

펫보험은 기본계약에 가입할 경우 반려동물이 질병·상해로 국내 동물병원에서 발생한 입원비·통원비·수술비를 보상한다. 별도의 특약 가입을 통해 반려동물이 타인의 신체, 반려견 등에 끼친 손해(배상책임)도 보상받을 수 있으며 반려동물이 사망한 경우 장례비 또는 위로금을 지급받을 수 있다. 따라서 펫보험 가입 시 통원의료비와 입원의료비는 서로 구분되는 담보임을 숙지하고 필요에 따라 각각 가입해야 한다. 치료 방법에 따라 ‘수술’에 해당하지 않는 것으로 평가되는 경우 수술비에 대한 보험금이 지급되지 않을 수 있다는 점도 유의해야 한다.

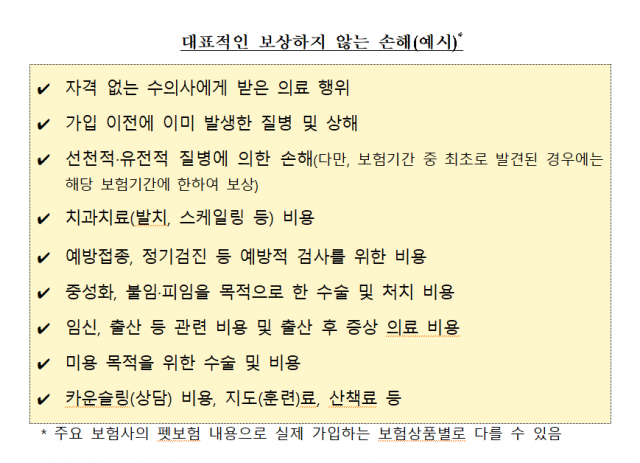

펫보험은 보장개시 이전에 이미 발생한 질병이나 상해로 인한 의료비나 자격이 없는 수의사에게 받는 의료행위, 선천·유전적 질병에 의한 의료비도 보상하지 않는다.

아울러 반려동물의 치과치료비, 예방접종비, 미용 목적의 수술비, 임신·출산·불임·피임과 관련된 비용 등은 보상 대상에서 제외되므로 가입 시 유념해야 한다.

사진 제공=금융감독원

사진 제공=금융감독원