KF-21 전투기에 탑재되는 F-414 항공 엔진. 사진 제공=한화에어로스페이스

KF-21 전투기에 탑재되는 F-414 항공 엔진. 사진 제공=한화에어로스페이스최근 비주력 부문의 분리로 그룹 핵심 사업으로서 존재감을 재입증한 한화의 방산·항공우주 부문이 연구개발(R&D) 투자도 크게 늘린 것으로 나타났다. 사업 재편으로 셀·모듈 장비 사업까지 갖춘 태양광 부문 역시 중국발(發) 공급과잉으로 인한 업황 악화에도 R&D 비용이 꾸준히 확대되는 흐름이다.

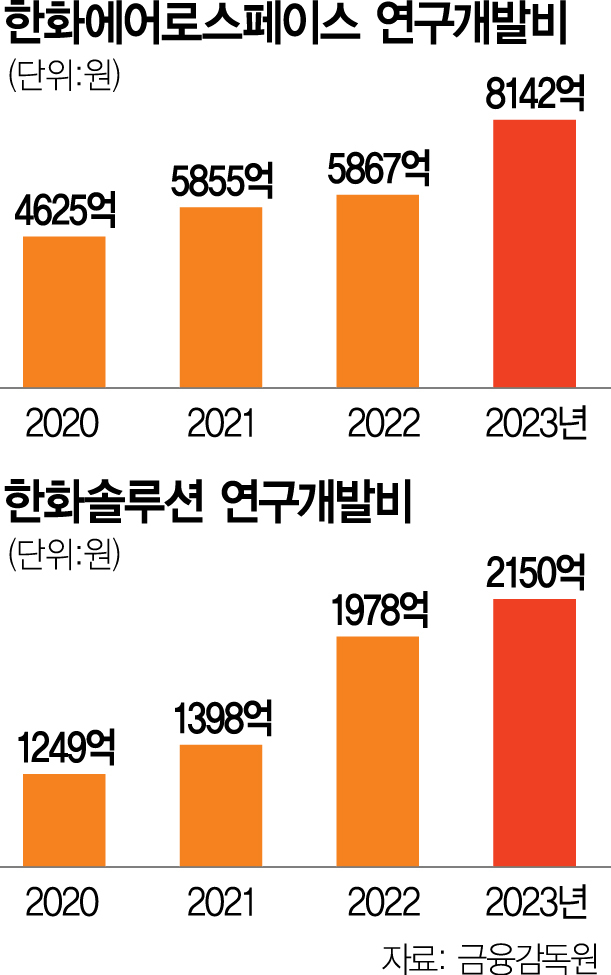

7일 금융감독원 공시에 따르면 한화의 방산·항공우주 사업을 모두 결집한 한화에어로스페이스가 지난해 항공 가스터빈 엔진과 방산 장비, 위성·발사체 관련 분야 등에 투자한 R&D 금액은 8142억 원으로 2022년(5867억 원)보다 40% 가까이 늘었다. 한화디펜스·한화방산 등의 통합 영향을 감안해도 증가 폭이 크다. 한화에어로스페이스로 사명을 바꾸고 항공우주 중심으로 새로 출범했을 때인 2018년(4158억 원)과 비교하면 2배 가까이 급증했다. 한화가 방산과 항공우주 부문을 핵심 중 하나로 꼽고 있다는 얘기인데 김승연 한화그룹 회장은 지난달 발사체 개발이 한창인 대전 R&D센터를 선택해 R&D 현장을 챙기기도 했다.

R&D 성과는 잇단 수주에서 확인된다. 한화에어로스페이스는 지난해 세계 최대 방산 업체인 독일 라인메탈을 제치고 호주 국방부와 수출용 장갑차인 레드백 129대를 공급하는 3조 원대 대형 계약을 체결했다. 올해는 폴란드와 루마니아 등에서 주력 제품인 K9 자주포의 추가 수출 성과를 거둘 것으로 보인다.

방산 업계 관계자는 “한국판 스페이스X에 해당하는 차세대 발사체 사업에 단독 협상자로 선정되고 한화시스템이 국내에서는 처음으로 순수 자체 기술로 소형 고성능 영상레이다(SAR) 위성 발사에 성공한 것도 R&D를 통한 핵심 기술 확보에 따른 것”이라고 말했다. 한화시스템은 국내에서 위성의 눈으로 불리는 위성용 전자광학(EO)과 적외선(IR) 센서, SAR 탑재체 기술을 모두 보유하고 있는 유일한 기업이기도 하다.

증권가는 수주 실적에 힘입어 한화에어로스페이스가 올해 매출 10조 6000억 원, 영업이익 8700억 원을 거둘 것으로 전망한다. 지난해 역대 최대 실적(매출 9조 3697억 원, 영업이익 7049억 원)을 웃돈다.

지주사 ㈜한화로부터 태양광 장비 사업을 양도받는 한화솔루션도 지난해 R&D에 2150억 원을 사용했다. 2000억 원 돌파는 처음이다. 친환경 기초 소재와 전기차·항공우주 소재 등 소재 분야뿐 아니라 차세대 태양광과 에너지저장장치(ESS) 같은 신재생에너지 R&D 투자가 늘어난 영향이다. 한화솔루션의 큐셀 부문은 독일과 중국·말레이시아 등 해외에서도 R&D센터를 운영하며 태양광 셀·모듈과 에너지솔루션 관련 연구를 진행하고 있다. 중국산 태양광 모듈과 패널이 글로벌 시장을 장악한 현 상황을 뚫기 위해서다.

실제 한화큐셀은 2026년 양산을 목표로 차세대 고효율 태양광 셀인 ‘페로브스카이트-실리콘 탠덤 셀’ 개발 속도를 높이고 있다. 탠덤 셀의 이론 한계 효율은 44%로 기존 실리콘 재질 태양광 셀의 이론 한계 효율인 29%를 크게 넘어선다. 미 매사추세츠공과대(MIT)는 올해 초 한화큐셀을 페로브스카이트의 상용화가 유력한 세계 상위 7개사 가운데 하나로 꼽기도 했다.

이동욱 IBK투자증권 연구원은 “미국이 동남아시아를 우회한 중국산 태양광 부품에 관세를 유예하는 6월까지 한화큐셀의 실적 부진이 불가피하나 관세 부과 이후에는 경쟁력을 되찾을 것”이라고 예상했다.