미국 인플레이션 우려에 중동발 전쟁 긴장감까지 고조되는 가운데 증권가에서도 수혜주 찾기에 속도를 내고 있다.

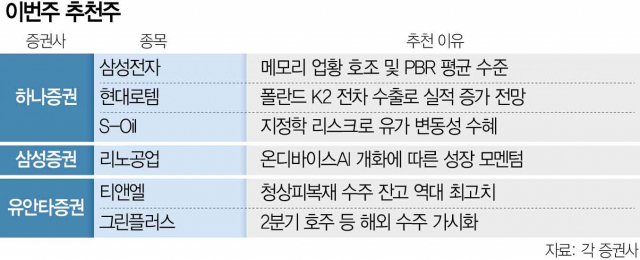

14일 하나증권은 주간 추전주로 에쓰오일(S-Oil(010950))을 제시했다. 중동 정세가 악화되고 유가 변동성이 커지면서 실적 증가가 기대된다고 분석했다. 정유사 수익성은 최종 석유제품 가격에서 원유 등 원료비를 뺀 정제마진이 좌우하는데 이 마진이 오르고 있어서다.

정제마진은 보통 배럴당 4~5달러가 이익의 마지노선으로 통한다. 지난해 4월 유가 하락과 함께 2달러대까지 떨어진 정제마진은 올들어 다시 유가가 상승하면서 2월 15달러대까지 올랐다. 최근 런던 ICE 선물거래소에서 브렌트유는 5개월여 만에 배럴당 90달러를 돌파했다.

전날(현지시간) 이란이 이스라엘 공습을 감행하면서 중동에서 전쟁이 확전할 수 있다는 우려에 국제유가 오름세는 더 지속될 것이란 관측이 나온다. 정유사업 비중이 큰 에쓰오일은 지난해 4분기 영업손실 564억 원을 기록했지만 올해 흑자전환이 유력시되고 있다.

하나증권은 현대로템(064350)도 추천주로 올렸다. K2 전차의 세계 시장 판매가 확대되면서 향후 실적 증가를 예상했다. 실제 현대로템은 1분기 폴란드로 K2 전차 18대를 납품해 실적 증가가 예상되고 있다. 향후 루마니아로의 K2 전차 수주 규모도 예상 대비 클 것이라고 하나증권은 전망했다. 이 밖에 메모리 업황 호조가 지속되고 주가순자산비율(PBR)이 평균치에 머물고 있는 삼성전자(005930)도 계속 추천 종목에 올렸다.

삼성증권은 리노공업(058470)을 신규 추천주에 포함시켰다. 인공지능(AI) 시대 개화에 따른 성장 모멘텀이 커질 것으로 기대했다. 특히 모바일 애플리케이션프로세서(AP), 자율주행용 반도체 설계 수요가 증가하면서 비메모리에 특화된 리노공업이 수혜를 입을 것으로 예상했다.

리노공업이 반도체 검사용 소켓, 의료기기 부품 등 매출처로 국내 880개사·해외 140개사를 보유하고 있는 점에도 주목했다. 올 해 회사의 수익성은 더 높아져 영업이익률이 40%를 훌쩍 넘어설 것으로도 분석했다.

유안타증권은 1분기 실적 개선주에 주목했다. 티앤엘이 올 상반기 최대 실적을 기록할 것으로 내다봤다. 창상피복재의 3월 수주잔고가 역대 최고치를 기록한 데다 미국·유럽의 매출 확대를 기대할 수 있다고 봤다.

2분기 실적 개선주를 미리 담아야 한다는 판단 아래 그린플러스(186230)도 추천주로 제시했다. 유안타증권은 그린플러스가 정부 정책 수혜로 국내 수주 호황이 지속될 것으로 예상했다. 그러면서 올 2분기 호주 등 해외에서의 수주가 가시화되며 시장에서 재평가 받을 것으로 분석했다.