SK하이닉스 이천 M16 전경. 사진 제공=SK하이닉스

SK하이닉스 이천 M16 전경. 사진 제공=SK하이닉스SK하이닉스(000660)가 1분기 깜짝 실적을 낼 수 있었던 것은 인공지능(AI) 열풍이 몰고 온 메모리 칩 수요 회복 덕분이다. 특히 ‘프리미엄 낸드’로 불리는 기업용 데이터저장장치(eSSD)를 중심으로 회복이 더뎠던 낸드 부문까지 흑자 전환에 성공해 실적 회복을 이끌었다.

SK하이닉스는 올해 HBM3E 8단 제품 판매를 확대하고 하반기부터는 12단 제품 양산 준비를 본격화해 AI 메모리 시장에서 우위를 유지한다는 계획이다. 수익성이 높은 제품의 생산능력을 키우기 위한 시설 투자도 계획보다 늘리기로 했다.

김우현 SK하이닉스 최고재무책임자(CFO) 부사장은 25일 실적 발표 후 진행된 콘퍼런스콜에서 “올해 메모리 시장 규모가 과거 호황기에 버금가는 수준에 도달할 것”이라고 했다. 그만큼 메모리반도체 시장이 장기간 이어진 불황에서 벗어나 완연한 반등 추세에 접어들었다는 뜻이다.

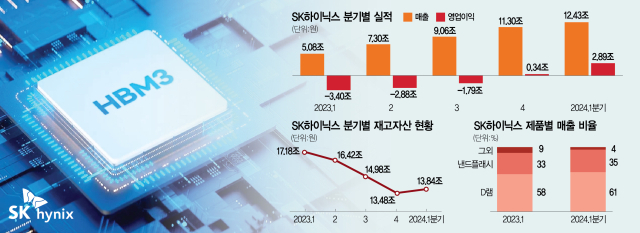

1분기 D램 평균판매가격(ASP)은 전 분기 대비 20% 이상 상승했다. 2개 분기 연속 전 제품군을 아우른 가격 상승이 지속됐다. 혹독한 겨울을 보낸 낸드는 프리미엄 제품인 기업용 eSSD 위주로 판매가 확대되며 흑자 전환에 성공했다. 제품 가격 역시 전 분기 대비 30% 이상 올랐다. 지난해 SK하이닉스는 낸드 가격이 원가보다 낮아져 팔수록 손해를 보는 악순환에 빠졌지만 올해 들어 서버 완제품(OEM) 업체들이 AI 서버 증설 과정에서 eSSD 구매를 빠르게 늘리면서 분위기가 반전됐다. 가격 상승에 따른 재고평가손실 환입 규모도 전 분기 대비 상승한 9000억 원을 기록하며 흑자 전환에 힘을 실었다.

김석 SK하이닉스 낸드마케팅 담당은 “비정형 데이터 특유의 헤비 워크로드(대량 컴퓨터 작업 종류와 양)를 처리하기 위해서 기존 솔루션 소비전력이 낮은 고용량 낸드 솔루션의 수요가 늘었다”며 “이는 AI 시장 확대로 발생한 신규 수요로 구조적인 변화일 수 있다는 점에서 낸드 공급 업체 입장에서는 상당히 긍정적”이라고 설명했다.

SK하이닉스 HBM3E 제품 사진. 사진 제공=SK하이닉스

SK하이닉스 HBM3E 제품 사진. 사진 제공=SK하이닉스D램과 낸드 판매가 순항하면서 재고도 안정적인 수준에 도달했다. SK하이닉스는 1분기 메모리 완제품 재고가 D램과 낸드 모두 감소했다고 밝혔다. SK하이닉스의 1분기 재고자산은 13조 8450억 원으로 재고가 절정에 달했던 지난해 1분기(17조 1820억 원)보다 20% 가까이 감소했다. SK하이닉스는 고부가 제품뿐 아니라 범용(레거시) 제품 재고도 하반기로 갈수록 빠르게 줄어들어 연말에는 공급사와 고객이 보유한 재고도 소진될 것으로 전망했다.

메모리 빅사이클에 발맞춰 AI 메모리를 적기에 공급한다는 계획도 공개했다. SK하이닉스는 올 3월 세계 최초로 양산을 시작한 HBM3E 공급을 늘려 2분기 D램 출하량이 전 분기 대비 10% 중반대 상승할 것으로 내다봤다. 10나노 5세대(1b) 기반 32Gb(기가비트) 더블데이터레이트(DDR)5 제품을 연내 출시해 고용량 서버 D램 시장 주도권도 강화하기로 했다.

김규현 SK하이닉스 D램 마케팅담당은 “HBM3E 12단 제품은 고객의 요청 일정에 맞춰 올해 3분기 개발을 완료하고 고객 인증을 거쳐 내년 수요가 본격적으로 늘어나는 시점에 안정적으로 공급할 수 있도록 준비하고 있다”며 “HBM3E의 경우 현재의 진척도를 고려하면 가까운 시일 내에 HBM3와 비슷한 수준의 수율 달성이 가능할 것”이라고 말했다.

낸드 사업에서는 기업용 eSSD 판매 확대에 힘입어 그간 수조 원 적자를 기록해온 자회사 솔리다임의 실적 개선 속도를 높일 계획이다. 시장조사 업체 트렌드포스는 최근 발간한 보고서를 통해 AI향 고용량 eSSD 수요 전망치를 한 달 만에 10.4% 상향 조정하는 동시에 솔리다임의 생산능력 전망치 역시 23.1% 올려 잡았다. 빅테크 중심으로 솔리다임의 eSSD 판매를 늘리려는 SK하이닉스의 움직임이 반영된 결과다. SK하이닉스는 “솔리다임이 업계에서 유일하게 보유하고 있는 쿼드레벨셀(QLC) 기반 60테라바이트(TB) 이상 고용량 eSSD 솔루션을 통해 수요 업사이드에 대응할 계획”이라고 했다. QLC는 하나의 셀에 4비트 데이터를 기록해 더 효율이 높은 기술로 평가받는다.

생산능력 확대와 수익성 고도화를 위해 보수적 기조를 유지해왔던 시설 투자 눈높이도 다시 올려 잡기로 했다. 반도체 업계에서는 지난해 설비투자를 6조 원대까지 줄인 SK하이닉스가 올해는 14조 원가량을 투입할 것으로 보고 있다. SK하이닉스는 이달 24일 충청북도 청주에 건설할 차세대 D램을 위한 신규 팹 M15X에 장기적으로 20조 원 이상의 투자를 집행하겠다고 발표한 바 있으며 이달 초에는 미국 인디애나주에 5조 원을 들여 첨단 후공정 공장을 짓겠다는 계획도 밝혔다. 용인 클러스터 역시 2027년 공장 운영을 목표로 하고 있다.