권대영 금융위원회 사무처장이 13일 정부서울청사에서 '부동산 PF의 질서 있는 연착륙을 위한 정책 방향'을 발표하고 있다. 성형주 기자

권대영 금융위원회 사무처장이 13일 정부서울청사에서 '부동산 PF의 질서 있는 연착륙을 위한 정책 방향'을 발표하고 있다. 성형주 기자금융 당국의 13일 부동산 프로젝트파이낸싱(PF) 정상화 방안 브리핑에서 가장 눈길을 끄는 대목은 사업장 구조조정 규모를 처음 언급한 점이다. PF 부실 문제가 재발한 2022년 이후 당국은 지금껏 네 차례 대응책을 내놨지만 시장의 자금난을 해소하는 데 초점을 맞췄을 뿐 직접 개입에는 거리를 둬왔다. 하지만 사업장 가격을 놓고 매수·매도자 간 눈높이가 좀처럼 맞지 않아 시장 자체적으로 거래가 활성화되지 않자 구조조정 대상을 분명히 하고 직접 메스를 들기로 한 것이다.

당국이 주저하는 사이 미착공 사업장이 급증하면서 ‘주택 대란’ 우려까지 제기된 점도 입장을 선회한 배경이다. 권대영 금융위원회 사무처장은 “(채권자가) 기존 토지를 계속 갖고 있으면 이른바 ‘좀비 토지’가 된다”면서 “국민 주거 측면에서 사업성이 낮은 사업장은 재구조화가 필요하고 2∼3년 후 주택 공급 해소에도 (재구조화·정리가) 도움이 된다”고 설명했다.

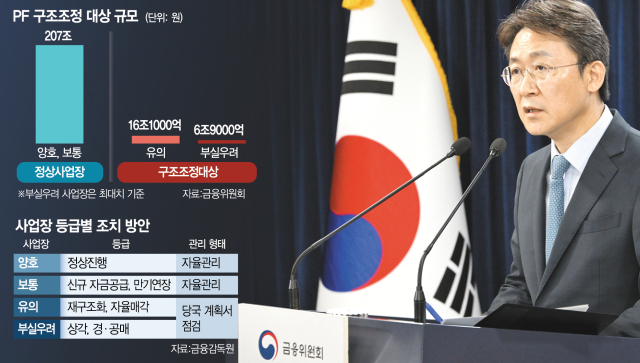

당국은 구조조정을 위해 PF 사업장 사업성 평가 체계부터 손보겠다고 밝혔다. 현행 사업성 평가는 ‘양호, 보통, 악화 우려’ 등으로 나뉜다. 당국은 악화 우려 단계 사업장 중 앞으로 사업 진행이 불가능한 곳을 따로 떼어내 ‘부실 우려’로 분류하기로 했다.

사업성 평가 대상 기관에 새마을금고를 새로 포함한 점도 당국의 구조조정 의지를 엿볼 수 있는 대목이다. 당국은 PF와 성격이 비슷한 토지담보대출과 채무보증 약정도 감시 대상에 포함하기로 했다. 이번 개편에 따라 당국의 관리 대상으로 들어오는 PF 대출 규모는 230조 원으로 개편 전(135조 6000억 원)보다 배 가까이 늘어난다.

금융사는 당장 다음 달부터 개정된 사업성 평가 기준을 적용해야 한다. 금감원이 이를 7월에 점검하고 8월 결과를 조정하면 9월부터는 시장에 구조조정 매물이 순차적으로 나오기 시작할 것으로 전망된다. 저축은행에서 재무 업무를 총괄하는 임원은 “충당금을 75%까지 쌓으라는 것은 경·공매로 사업장을 처분하라는 얘기”라면서 “부실 우려로 낙인 찍힌 사업장 대부분이 매물로 나올 수밖에 없을 것”이라고 내다봤다.

금융 당국은 전체 PF 중 경·공매 물량은 2%~3%가량이 될 것으로 보고 있다. 전체 규모가 230조 원인 점을 감안하면 4조 6000억 원~최대 7조 원에 달하는 규모다. 금융 당국은 이 물량을 시장에서 해소하기 위해 민간 금융사와 한국자산관리공사(캠코)를 동원해 신규 자금을 투입하기로 했다. 은행(국민·신한·하나·우리·농협)과 보험(삼성생명·한화생명·메리츠화재·삼성화재·DB손보)사 10곳은 다음 달 1조 원 규모의 신디케이트론을 조성하고 향후 상황에 따라 최대 5조 원까지 자금을 늘릴 예정이다. 신디케이트론은 경락자금대출과 부실채권(NPL)을 매입하거나 일시적 유동성을 지원하는 데 쓰인다. 권 사무처장은 “‘이 정도면 충분하겠다’고 판단한 범위가 최대 5조 원”이라면서 “이 돈을 다 쓴다는 건 아니지만 사업성이나 시장을 안정시킬 수 있는 방파제 역할을 할 것”이라고 전했다. 아울러 캠코펀드에 매도한 금융사에 우선매수권을 부여해 매입 채권 매각·청산 시 우선권을 부여한다. 또 새마을금고와 저축은행업권에는 부실채권 매입 등에 4000억 원을 공급한다. 미래에 시장이 회복돼 PF가 정상화될 때를 노려 부실 PF 정리를 주저하는 금융사들의 매각 의지를 촉진하기 위해서다.

은행·보험사의 자금이 투입되고 캠코 펀드가 지지부진한 PF 사업장 매입 시장에서 ‘메기 역할’을 하게 되면 PF 부실 확산 우려도 상당 부분 줄어들 것이라는 전망이다. 과거 PF 부실로 벌어진 2011년 저축은행 사태 때 은행이 ‘구원투수’로 나서 위기를 진화한 점도 기대를 키우는 지점이다. 금융 당국 고위 관계자는 “PF 사업장의 옥석을 가리고 부실 사업장을 재구조화해야 신규 자금이 유입될 수 있다”면서 “재구조화 작업으로 사업성이 제고되면 은행과 보험사가 자금을 투입하기 한결 수월해질 것”이라고 설명했다.

반면 사업성이 충분한 정상 PF 사업장에는 기존에 조성해둔 정책자금을 활용해 적극 지원한다. 권 사무처장은 “이미 2022년 하반기부터 부동산 PF 문제 해결을 위해 조성된 금융 규모만 94조 원으로 이 중 금융업권에 해당하는 56조 원 중 아직 32조 원의 여력이 있다”며 “증액 공사비가 문제라면 이에 대해 공적 영역에서 추가 보증을 제공할 것”이라고 설명했다.