‘전기 먹는 하마’로 불리는 인공지능(AI) 등장에 LS(006260)그룹의 낙수효과가 커지고 있다. AI는 기존 인터넷보다 훨씬 많은 전력을 소비해 전 세계적으로 변압기와 전선 등 송배전 제품의 수요가 급증하고 있는데 LS그룹이 해당 사업 관련 수직 계열화를 이루고 있기 때문이다. 덕분에 LS그룹의 송배전 수주 잔액은 약 9조 원으로 불어났다.

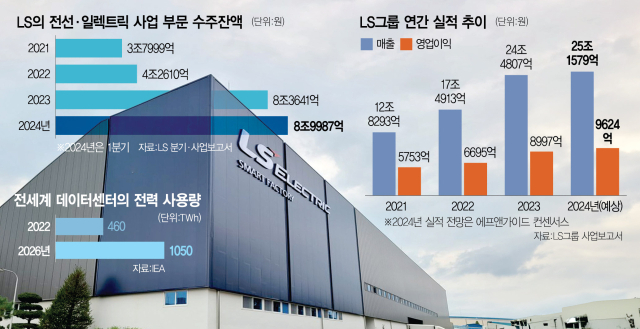

19일 금융감독원 전자공시에 따르면 올 1분기 LS의 전선 사업과 일렉트릭 사업 부문의 수주잔액은 8조 9987억 원으로 2022년 말 4조 2610억 원 대비 2배 이상 증가했다. 수주가 본격적으로 늘어나기 시작한 지난해 말(8조 3641억 원)과 비교해도 7.6% 증가했다.

수주 잔액의 65% 이상은 송배전 전력 제품이 차지하고 있다. 발전소에서 공급받은 전기를 적정 전압으로 바꿔주는 변압기 등 전력 기기의 수주 잔액은 지난해 말보다 약 3000억 원 늘어난 2조 5866억 원에 달했다. 전기를 옮기는 전선 사업의 수주 잔액도 2022년 3조 원대에서 지난해 5조 원대로 뛰어오른 후 올 1분기에도 비슷한 규모를 유지했다.

두 사업의 수주 잔액이 크게 증가한 것은 기존 전력 인프라 교체 수요에 더해 전 세계적으로 AI발 데이터센터 확장이 급속하게 진행되고 있기 때문이다. 방대한 양의 데이터를 처리하는 AI 서비스는 기존 인터넷 서비스보다 전력 소모량이 10배 이상 크다. 국제에너지기구(IEA)는 데이터센터의 전력 사용량이 2022년 460TWh(테라와트시)에서 2026년 1050TWh로 2배 이상 증가할 것으로 전망했다. 이는 일본의 연간 전력 수요에 해당하는 규모다.

대규모 데이터센터가 필요해지면서 데이터센터에 전력 설비 증가율도 3배 이상 높아질 것으로 예상되고 있다. 전력 인프라 수요가 급증한 이유다. 특히 데이터센터가 40%가량 몰려 있는 북미에서 공급 부족이 심화되면서 LS를 비롯한 전력 제품 업체들이 수혜를 받고 있다. 업계의 한 관계자는 “아시아 업체들은 조달 시간이 짧고 원자재가 풍부하다는 점에서 두각을 나타내고 있다”며 “특히 중국이 지정학적 이유로 북미 진출을 주저하는 사이 국내 업체들이 그 수혜를 톡톡히 보고 있는 것”이라고 말했다.

LS의 북미 매출도 커지고 있다. LS일렉트릭의 올해 1분기 북미 매출은 2400억 원으로 지난해 같은 기간 1500억 원보다 60% 증가했다. 증권가에서는 올해 북미에서 사상 처음으로 연매출 1조 원을 기록할 것으로 전망하고 있다. LS일렉트릭은 늘어나는 북미 수요에 대응하기 위해 미국 텍사스에 첫 생산 거점을 건설 중이다. 지난해 텍사스주 배스트럽에 4만 6000㎡ 넓이의 토지와 부대시설을 매입해 생산 설비를 구축할 계획이다.

산업용 전선과 전력선 등을 만드는 LS전선도 수혜가 커지고 있다. 전력선 수요가 급증하는 가운데 주요 원재료인 구리값도 치솟고 있기 때문이다. 전선 업체들은 원자재 가격 상승분을 판가에 반영하는 에스컬레이션(물가 변동과 계약 금액을 연동하는 제도) 조항이 있어 매출 증대 효과가 발생한다. 전기동(구리)을 생산하는 LS의 또 다른 자회사인 LS엠앤엠의 판매 단가 상승도 기대된다.

업계의 또 다른 관계자는 “LS는 전선과 일렉트릭·엠앤엠에 이어 11월 상장 예정인 이링크까지 전기·전력 분야 솔루션을 갖추고 있다”며 “적어도 2029년까지 이어질 글로벌 전력 소비량 증대의 최대 수혜를 볼 것”이라고 전했다.