전영현 삼성전자 부회장. 사진제공=삼성전자

전영현 삼성전자 부회장. 사진제공=삼성전자지난달 31일 삼성전자가 2024년도 2분기 실적을 발표했습니다. 반도체(DS) 부문 영업이익은 6조 4500억 원. 삼성전자가 역경을 뚫고 반도체 호황 사이클에 올라탔다는 '장밋빛' 기사와 분석이 가득했죠. 그런데 실적 발표 다음날인 8월 1일. 삼성전자 DS부문의 수장인 전영현 부회장은 사내 게시판에 예고없이 글 한 편을 올렸습니다.

"2분기 실적 개선은 근본적 경쟁력 회복보다는 시황이 좋아진 데 따른 것입니다."

그가 꺼내든 메시지에는 IT 시장 회복세의 기쁨보다는 우려, 당근보다는 채찍이 담겨 있었습니다. 삼성 반도체의 CEO는 실적 직후 왜 이런 냉정한 코멘트를 임직원에게 남긴걸까. 그는 어떤 보고를 받고 어떤 상황을 봤기에 이런 결론에 도달하게 된걸까. 오늘은 업계에서 취재하면서 들은 이야기들과 시장에 흩어진 데이터를 모아서 전 부회장의 생각을 최대한 객관적으로 반추해 보려고 합니다.

HBM과 D램: 삼성, 제대로 호황 탄 게 맞을까

삼성전자 평택캠퍼스 전경. 사진제공=삼성전자

삼성전자 평택캠퍼스 전경. 사진제공=삼성전자삼성전자의 2분기 실적을 긍정적으로 볼 수만은 없는 이유에 대해 이런 말을 들은 적 있습니다.

"삼성전자는 SK하이닉스보다 칩 생산능력이 2배 이상 많은 회사죠. 그런데도 두 회사의 2분기 영업이익은 거의 근소합니다. 정말로 삼성전자 DS부문의 2분기가 성공적이라고 할 수 있나요?"

한번 살펴봅시다. 올 2분기 삼성전자의 영업이익은 약 6억 4500억원었습니다. SK하이닉스의 영업이익은 5조 4685억 원이었고요. 삼성전자가 약 1.25배 많이 벌었습니다.

그럼 6년 전으로 가볼까요. 유례없는 메모리 반도체 빅 사이클이 있었고, 삼성전자가 기술과 생산능력에서 그야말로 '초격차'의 역사를 쓰고 있었던 2018년도 피크 분기의 영업이익 데이터를 가져왔습니다.

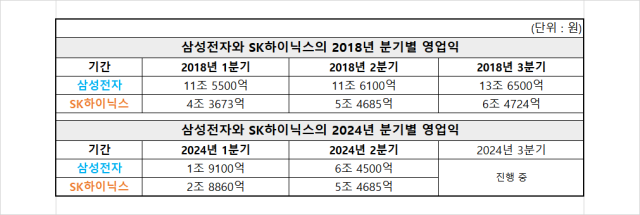

2018년 D램 초호황시대의 삼성전자·SK하이닉스 분기별 영업이익과 올해 양사의 분기별 영업이익. 생산 능력과 별개로 좁혀진 실적을 간과할 수는 없습니다. 삼성전자는 메모리, 파운드리, 시스템LSI 실적 포함. 자료출처=삼성전자, SK하이닉스

2018년 D램 초호황시대의 삼성전자·SK하이닉스 분기별 영업이익과 올해 양사의 분기별 영업이익. 생산 능력과 별개로 좁혀진 실적을 간과할 수는 없습니다. 삼성전자는 메모리, 파운드리, 시스템LSI 실적 포함. 자료출처=삼성전자, SK하이닉스2018년 삼성전자의 DS부문 영업이익은 13조 6500억원. SK하이닉스의 같은 기간 영업이익은 6조 4700억원이었습니다. 실제 생산능력 차이와 거의 유사한, 2배가 넘는 압도적인 실적입니다. 전 부회장은 2018년과 비슷한 호황 사이클에 진입하고도 예전처럼 경쟁사를 '눌러버릴' 정도의 수치를 기록하지 못한 현재의 상황을 위기감으로 느꼈을 지도 모릅니다.

삼성전자는 2분기 실적 컨퍼런스 콜에서 고대역폭메모리(HBM), DDR5 D램 매출이 크게 늘었다고 전했습니다. 인공지능(AI) 수요로 인한 것이었죠. HBM3 공급에 대해서는 '모든 GPU 고객사'라는 표현으로 엔비디아 공급 성공을 시사했고요. 지금부터 두달 안에(3분기 내) 8단 HBM3E를 양산해 공급하겠다는 희망적인 소식도 내놓았습니다.

다만 이 정도의 발표로는 작금의 상황을 지켜보는 삼성전자 주주나 회사를 지켜보는 수많은 업계 사람들의 갈증은 해소되진 못한 분위기입니다. 경쟁사의 HBM3 8단 양산 시점은 2022년 6월이었죠. 희망적인 예고보다는 경쟁사와 벌어진 2년(HBM3 기준)이라는 시간에 사람들의 오감이 먼저 반응했고, HBM3E 8단은 양산 소식보다 경쟁사'들'과 벌어진 6개월이라는 시간에 더 주목이 되는 분위기입니다.

삼성전자가 3분기 안에 엔비디아의 HBM3E 12단 퀄 테스트까지 동시에 통과한다면 경쟁사와 타임라인이 얼추 맞춰지면서 새로운 국면이 펼쳐지겠지만요. D램 업계에서 그저 아주 멀찍이, 두세발치 먼저 앞으로 나가있던 삼성전자의 모습을 봐왔던 사람들에게는 이런 막상막하의 추격전이 다소 생경합니다.

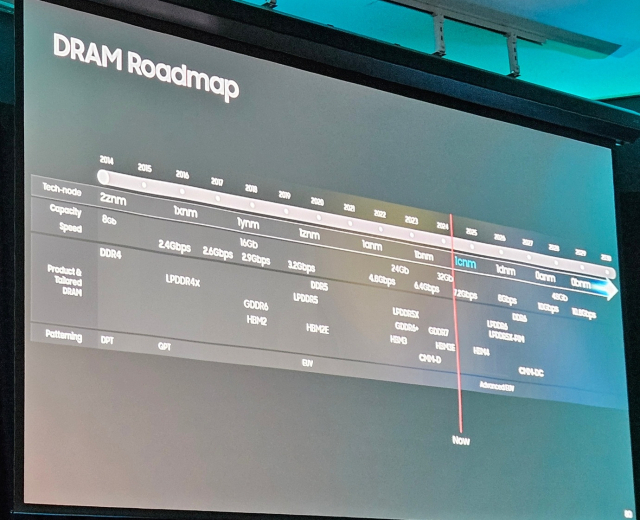

삼성전자가 3월 미국에서 열린 ‘멤콘 2024’에서 공개한 D램 로드맵. 사진=윤민혁 기자

삼성전자가 3월 미국에서 열린 ‘멤콘 2024’에서 공개한 D램 로드맵. 사진=윤민혁 기자HBM이 아닌 범용 D램 기술 로드맵에서도 우려도 큽니다. 업계에서 취재된 이야기들을 취합해보면요.

현재 화성 15라인 등 삼성전자의 각 D램 라인에서는 10나노급 5세대(1b) D램으로의 공정 전환이 활발히 이뤄지고는 있지만, 아직 전 부회장이 만족할 만한 수율에 도달하지 못해 메모리사업부 내에서 태스크포스(TF)를 가동하고 있다고 하고요.

삼성전자의 화성사업장 항공사진. 15라인에서는 1z→1b D램 공정전환 작업이 이뤄지고 있습니다. 지도제공=네이버, 서울경제DB

삼성전자의 화성사업장 항공사진. 15라인에서는 1z→1b D램 공정전환 작업이 이뤄지고 있습니다. 지도제공=네이버, 서울경제DB차세대 D램이 될 10나노급 6세대(1c) 제품 역시 경쟁사의 개발이 순조롭게 진행되면서 개발 완료 시점에서 삼성을 앞지를 가능성이 있다는 이야기도 나옵니다.

업계에서는 삼성전자가 경쟁사보다 다이(die) 크기를 훨씬 더 작게 만들어서 한 웨이퍼에서 생산할 수 있는 1c D램 수를 늘리겠다는 전략을 노릴 것으로 관측을 하는데요. 양과 질 모두를 충족하는 1c D램 웨이퍼가 삼성이 목표로 하는 연말에 나올 수 있을지, 또 이 전략이 점차 눈앞으로 다가오는 '빅 사이클' 시대에서 통할 수 있을지 지켜봐야 할 이슈입니다.

파운드리와 시스템LSI=수율 개선과 양산의 기로

삼성전자의 DS부문 2분기 실적자료에는 대중에게 공개되지 않은 숫자가 있습니다. 파운드리(칩 위탁생산)와 칩 설계를 하는 시스템LSI 사업에 관한 실적입니다. 삼성전자는 DS부문의 매출과 영업이익·메모리사업부의 매출까지만 공식적으로 발표하고 사업부별 세부적인 영업이익은 공개하지 않습니다. 그래서 나머지는 추정을 할 수밖에 없는데요.

그래서 여러 증권 업계의 리포트를 살펴보면 파운드리와 시스템LSI 사업부는 2분기에 영업손실을 기록한 것으로 파악됩니다. 예컨대 삼성증권에서는 2분기 실적분석 리포트를 통해 두 사업부가 4570억원 영업손실을 기록했을 것으로 추정했습니다. "파운드리와 시스템LSI 모두 적자를 봤을 것"이라는 관측이 업계의 중론입니다.

삼성증권은 3분기에도 두 사업부의 1870억 원 적자를 예상했고, 4분기부터 흑자전환을 할 것이라는 관측을 했지만 올해 12월까지도 영업손실을 기록할 거라는 증권계의 어두운 시각도 있습니다.

삼성전자, TSMC, 인텔 2분기 파운드리 실적. 삼성전자는 시스템LSI 사업부가 포함됐고 추정치입니다. 자료출처=유안타증권, 각사

삼성전자, TSMC, 인텔 2분기 파운드리 실적. 삼성전자는 시스템LSI 사업부가 포함됐고 추정치입니다. 자료출처=유안타증권, 각사그럼 이제 파운드리 사업의 상황부터 전 부회장의 코멘트와 연결지어 살펴볼까요. 사실 글로벌 파운드리 시장은 독주 체제입니다. 삼성전자, TSMC, 인텔 등 3강 업체들만 놓고 보면 2분기에 정말 유의미한 파운드리 흑자를 거둔 곳은 TSMC입니다. 88억 5900만달러(약 12조 615억원). 근본적 경쟁력에서 나오는 압도적인 수치입니다. 증권가 분석이 맞다면 삼성 파운드리는 2분기 적자고 인텔 파운드리 역시 28억달러(약 3조8000억 원) 적자입니다.

TSMC는 독자님들도 너무나 잘 아시지만 세계 IT 큰손들을 고객사로 보유하고 있습니다. 젠슨 황의 엔비디아, IT 기기 업계의 '왕' 애플, 퀄컴, 심지어 파운드리 라이벌인 인텔까지 최첨단 칩 위탁 생산을 맡기죠.

삼성전자의 최신 파운드리 라인이 설치된 평택 3공장. 윤석열 대통령과 이재용 삼성전자 회장, 조 바이든 미국 대통령이 방문한 곳이기도 합니다. 올해 평택캠퍼스에서 파운드리 투자는 더이상 일어나지 않을 것으로 취재됐습니다.

삼성전자의 최신 파운드리 라인이 설치된 평택 3공장. 윤석열 대통령과 이재용 삼성전자 회장, 조 바이든 미국 대통령이 방문한 곳이기도 합니다. 올해 평택캠퍼스에서 파운드리 투자는 더이상 일어나지 않을 것으로 취재됐습니다.이제 삼성 파운드리의 팹 투자에 대한 취재 내용을 조금 더 보태겠습니다. 우선 올해 삼성의 최첨단 칩 공장이 있는 평택 캠퍼스에서는 더이상의 파운드리 투자가 이뤄지지 않는다고 합니다. 대부분의 업계 관계자 분들이 이에 대해 "공장에 투자할 만한 고객사수가 마땅치 않아서"라고 입을 모읍니다.

4나노 라인이 있는 평택 3공장의 파운드리 라인과 그곳의 가동률, 삼성이 확보한 메이저 고객사의 수에 대해 조금 면밀히 볼 필요가 있다는 시각도 있고요. 3나노 2세대 게이트올어라운드(GAA)의 수율 등 '근본적 경쟁력'에 대한 지적이 많습니다.

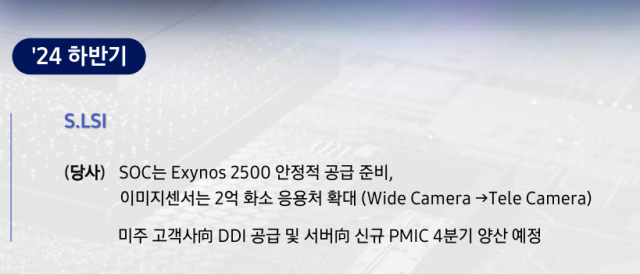

삼성전자가 2분기 실적 발표자료에서 엑시노스 2500 양산에 대해 언급한 부분. 자료출처=삼성전자

삼성전자가 2분기 실적 발표자료에서 엑시노스 2500 양산에 대해 언급한 부분. 자료출처=삼성전자전 부회장의 우려 속에는 삼성 파운드리의 3나노 2세대 공정과도 밀접하게 관련이 있는 시스템LSI 사업에 대한 걱정도 녹아있는 듯 합니다.

삼성전자는 2분기 실적 발표회 자료에 주주들과 "엑시노스 2500의 안정적 공급 준비"를 약속했지만 각종 루머에서 여전히 자유롭지 못합니다. 웨이퍼 수율 문제로 원가 문제를 해결하기 힘들어지면서 칩 하나당 단가가 상당히 높다는 루머까지 있었습니다.

엑시노스 2400. 사진제공=삼성전자

엑시노스 2400. 사진제공=삼성전자현재 시스템LSI 사업부는 어떤 프로젝트보다도 엑시노스 2500의 성공을 위해 오만가지 수를 동원하고 있다고 합니다. 또 ‘비전이 잘 안보인다’는 전 부회장의 진단에 따라 최근 AI·스마트폰용 AP를 효율적으로 개발하기 위한 인력 재배치도 이뤄지고 있다고 하죠. 이런 상황 속에서 전 부회장 역시 시스템 LSI의 실적과 기술 퀀텀 점프를 위해 직원들에게 '근본적 경쟁력 회복'이라는 키워드를 던진 것이라고 추측해봅니다.

마지막 한가지. '근본적 경쟁력'이 오늘 이야기를 관통하고 있으니 살을 조금 더 붙여본다면요. 삼성 반도체의 큰 그림과 근본적 경쟁력이 무엇인가에 대한 어느 취재원의 질문도 있어 들려드리려고 합니다. 삼성전자의 메모리와 파운드리 사업은 HBM-파운드리-패키징까지 이어지는 원스톱 솔루션을 고객사에 어필하지만, 이 가운데 하나라도 확실한 근본적 경쟁력을 거머쥐지 못해 수주 경쟁에서 열위에 있는 이 상황. 그 사이 시스템LSI 사업부는 AI 추론 칩을 설계하면서 고객사와 차세대 시장을 놓고 경쟁에 뛰어든 이 국면. 각 사업부가 다른 비전을 갖고 뛰어가는 듯한 모습에 업계는 삼성의 전략에 대해 질문을 던지고 있습니다. 전 부회장은 이 사업들을 하나로 묶기 위해, 또는 차별화를 위해 어떤 아이디어를 내고 있을까. 그의 의사결정에 반도체 업계의 촉각이 곤두서고 있습니다.

'조직 쇄신+기술 경쟁력' 과제 안고 있는 전영현 부회장

"이를 개선하기 위해 리더간, 부서간 소통을 강화해 소통의 벽을 제거해야 한다"

전영현 부회장은 1일 임직원들에게 새로운 조직문화를 강조하면서 이 코멘트도 덧붙였습니다. 업계에서는 삼성전자가 실적·기술 경쟁력만큼 서둘러 해결해야 할 문제로 '조직문화'를 꼽습니다. 조직 내 팀과 부서가 너무 잘게 쪼개져 있고 많아서, 의사 결정 통합까지 너무 많은 시간이 걸린다는 지적은 저도 취재를 하면서 끊임없이 듣습니다.

전 부회장도 5월 DS부문의 지휘봉을 잡으면서 이 포인트를 놓쳤을 리 없었을 것이고, 이 문제를 짚기 위해 위 내용을 임직원들에게 이야기했을 가능성이 큽니다.

조직 쇄신과 기술 경쟁력을 동시에 해결해야 하는 전 부회장. 과연 그가 꺼내든 자성과 일침이 3분기 삼성전자의 메모리·파운드리·시스템LSI 사업에 어떤 효과가 있을지 지켜봐야겠습니다. 무더운 여름이지만 행복하고 즐거운 한 주 되세요.