주요 2개국(G2)의 분열이 인도태평양 지역 아시아 5개국에 가져다준 반사이익은 크게 두 가지다. 하나는 중국이 미국 소비 시장에서 차지하던 ‘세계의 공장’ 지위를 서로 나눠 가진 것으로, 이들 국가는 급증하는 대미 수출을 통해 고속 성장하고 있다. 또 다른 부분은 중국 내에서 생산한 제품들이 미국 무역장벽에 가로막히자 대체 시장을 찾으면서 그 혜택을 인접한 동남아시아 국가들이 가져왔다는 것이다. 중국 기업들이 엄청난 속도로 해외 확장에 나서면서 해당 국가에서 일자리 창출과 산업 발전의 선순환을 이루고 있다는 분석이 나온다.

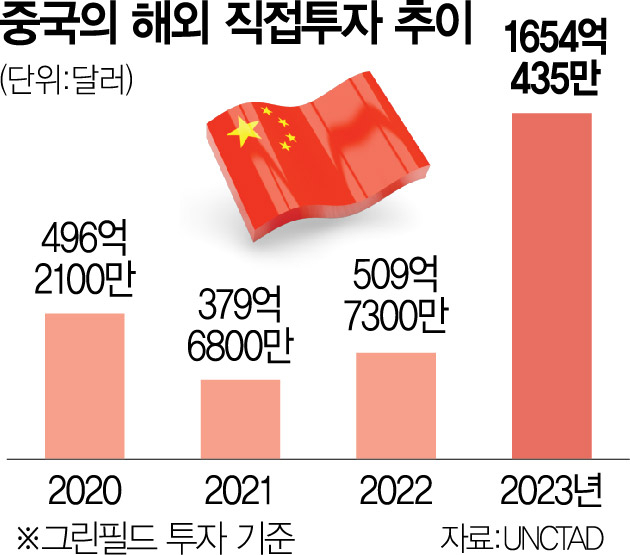

11일 유엔무역개발회의(UNCTAD)에 따르면 중국 기업들의 그린필드 해외직접투자는 2023년 기준 1654억 달러(약 225조 9000억 원)로 2020~2022년 연평균 투자 규모 대비 3배 이상 늘었다. ‘그린필드 투자’란 투자국에 생산 시설과 법인 등을 설립하는 투자로 현지에서 일자리 창출 효과가 크다. 큰 폭으로 늘어난 투자금 대부분은 ‘글로벌 사우스’로 분류되는 지역의 공장 건설에 사용됐다는 분석이다. 글로벌 사우스는 남반구나 북반구 저위도에 위치한 개발도상국 국가를 통칭하는 말로 인도와 인도네시아·말레이시아·브라질·멕시코 등 120여 개 국가가 포함된다. 실제 태국·인도네시아·베트남·필리핀·싱가포르·말레이시아 등 동남아시아국가연합(ASEAN·아세안) 6개국에 대한 외국인직접투자(FDI)는 빠르게 느는 추세다. 아세안통계포털에 따르면 6개국에 대한 FDI는 2018년 연평균 1450억여 달러에서 2023년 2300억여 달러로 약 60% 급증하는 등 역대 최고치를 기록 중이다. 이코노미스트 역시 “2016년 이후 중국 상장기업의 글로벌 사우스 지역 매출은 4배로 증가한 8000억 달러(약 1093조 원)에 달해 선진국보다 더 많은 매출을 올리고 있다”고 분석했다.

중국 기업들의 해외 진출은 미국과 유럽연합(EU) 등 선진국과의 무역 갈등이 심화하면서 본격화하고 있다. 태양광 패널과 전기차 등 중국산 제품 수입을 막기 위해 높은 관세장벽을 쌓자 이를 피하기 위해 미국·유럽 등과 관계가 좋은 나라들로 공장을 이전하는 방식이다. 이들 국가가 보유한 신흥 소비 시장을 선점할 수 있다는 점도 중국 기업들로서는 매력 요인이다. 이코노미스트는 “중국 정부가 2013년 제안한 ‘일대일로 이니셔티브(BRI·중국 중심의 글로벌 경제·무역 협력 프로젝트)’를 통해 1조 달러 규모의 인프라 투자를 촉진하는 등 글로벌 사우스와의 관계 구축에 노력하면서 중국 기업들의 해외 진출이 순조롭게 진행됐다”며 “서방국가가 내부 결속으로 눈을 돌리는 가운데 중국과 나머지 신흥 세계는 더욱 가까워졌다”고 짚었다.