금융 당국이 올해 가계대출을 과도하게 늘린 은행에 강도 높은 관리 목표치를 부여하기로 했다. 올 들어 일부 시중은행이 당초 목표치보다 3배 넘게 가계대출을 늘리는 등 대출 관리를 소홀하게 하고 있다고 보고 일종의 페널티를 매기기로 한 것이다.

금융감독원은 27일 서울 여의도 금감원에서 가계부채 관리 대응 관련 브리핑을 열고 이 같은 내용을 발표했다.

금감원은 ‘총부채원리금상환비율(DSR) 관리 목표치’를 은행별로 차등화해 부과할 계획이다. 은행들은 내년부터 평균 DSR 관리 목표를 제출해야 하는데 올해 DSR이 높은 은행에는 다른 은행보다 더 낮은 수준의 목표치를 요구하겠다는 것이다. 박충현 금감원 은행 담당 부원장보는 “개별 차주로는 40%로 제한돼 있는 DSR이 은행별로도 평균 DSR이 산출된다”며 “계획 대비 (가계대출) 실적이 과도하면 평균 DSR을 낮추도록 지도하겠다”고 말했다.

금감원은 가계부채 증가 추이를 살펴본 뒤 추가 대책을 마련하기로 했다. 특히 시중은행이 대출을 급격히 조이면 인터넷은행이나 2금융권의 대출이 늘어나는 ‘풍선 효과’가 생길 수 있는 만큼 개선 방안을 집중 검토하기로 했다.

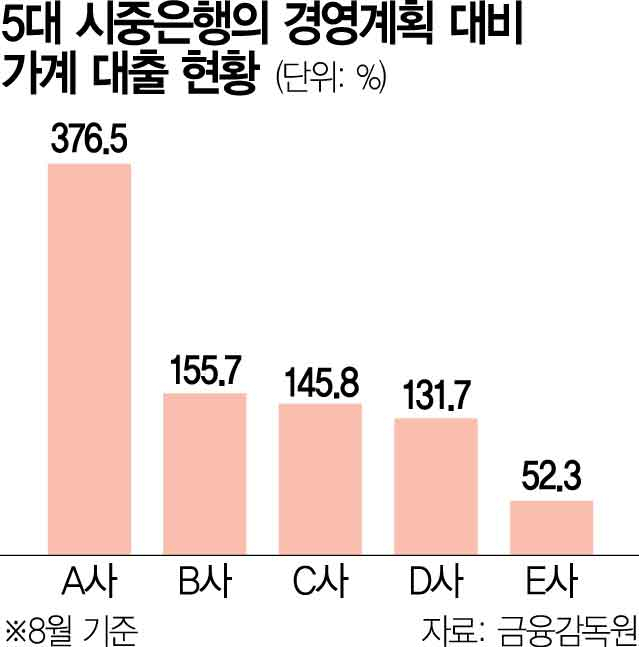

금융 당국이 대출 관리를 강화하는 것은 가계대출 급증세가 통제 범위 밖으로 벗어날 수 있다는 우려가 커지고 있기 때문이다. 금감원에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 1~8월 가계대출 증가액은 연간 경영계획 대비 172.4%에 달한다. 목표대로 관리됐다면 66.6% 수준에 그쳐야 하지만 이보다 3배 가까이 늘어난 것이다. 일부 은행은 대출 증가액이 경영계획 대비 376.5%에 달할 정도로 대출 관리를 허술하게 한 것으로 나타났다.

금감원은 “가계대출이 계속 증가할 가능성이 크고 개별 은행 차원의 대응에는 한계가 있어 감독 당국의 미시적 연착륙 노력이 필요한 상황”이라면서 “은행별 DSR 목표치 관리뿐 아니라 타 업권으로 풍선 효과 발생 여부를 모니터링하고 실수요자의 ‘대출 절벽’이 발생하지 않도록 관리하겠다”고 밝혔다.