최태원 SK그룹 회장이 5일 SK하이닉스 주요 경영진과 함께 경기도 이천시 SK하이닉스 이천캠퍼스 생산 현장을 점검하고 있다. 사진 제공=SK그룹 제공

최태원 SK그룹 회장이 5일 SK하이닉스 주요 경영진과 함께 경기도 이천시 SK하이닉스 이천캠퍼스 생산 현장을 점검하고 있다. 사진 제공=SK그룹 제공29일 엔비디아의 주가가 시간외거래에서 급락하면서 국내 반도체 관련주도 줄줄이 곤두박질쳤다.

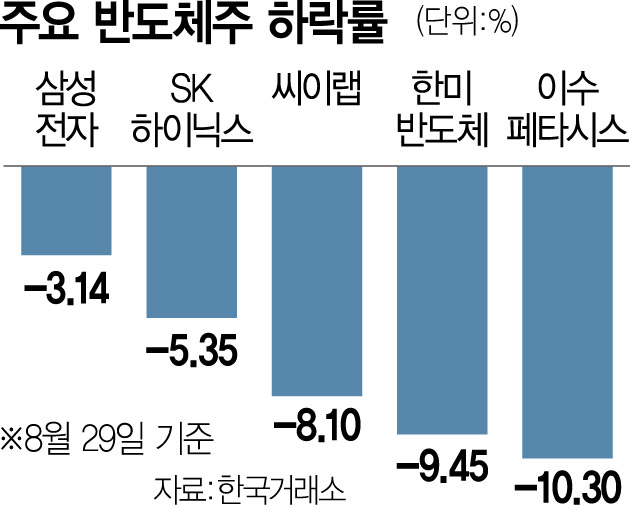

한국거래소에 따르면 이날 삼성전자(005930)와 SK하이닉스(000660)는 전 거래일 대비 각각 3.14%, 5.35% 하락한 7만 4000원, 16만 9700원에 거래를 마쳤다. 외국인투자가들이 각각 3356억 원, 1353억 원을 팔아치워 주가 하락을 유인했다. SK하이닉스가 16만 원대로 떨어진 것은 이달 8일 이후 20여 일 만이다. 고대역폭메모리(HBM) 생산을 위한 핵심 장비를 만드는 한미반도체(042700) 역시 9.45% 추락했다.

엔비디아의 호실적에도 반도체 관련주들이 급락한 것은 실적에 대한 기대감이 선반영됐기 때문으로 봤다. 이경민 대신증권 연구원은 “주가 하락의 원인은 한마디로 ‘비싸다’는 것이었다”면서 “시장은 선반영된 엔비디아의 성장 가치가 2026년 이후의 미래까지 이어지기를 바랐지만 기대치를 충족하지 못했다”고 분석했다.

향후 주가 전망과 관련해서는 긍정적 평가가 우세했지만 주의해야 한다는 신중론도 나왔다. 상승에 무게를 두는 쪽에서는 인공지능(AI) 반도체와 HBM에 대한 수요가 여전히 견고한 만큼 관련 밸류체인에 속한 국내 기업 전망은 괜찮다고 지적했다. 엔비디아의 이번 실적 발표도 ‘AI 거품론’에 대한 우려를 누그러뜨리는 기회가 될 것으로 평가했다. 고영민 다올투자증권 연구원은 “AI 수요에 대한 우려가 증폭돼왔던 것과 달리 견조한 수요가 확인됐다”고 짚었다. 그러면서 “엔비디아는 실적 발표회에서 차세대 제품의 출시 및 출하 시점에 변동이 없다고 언급했다”며 “HBM의 공급이 여전히 타이트한 상황을 감안할 때 국내 반도체 업체의 HBM 출하 확대는 기존 계획대로 진행될 것”이라고 봤다. 고 연구원은 SK하이닉스를 최선호주로 제시했다.

이 연구원은 “AI 관련주가 이전만큼 강한 상승을 보이지는 못하더라도 펀더멘털의 상승은 유효하다”며 “AI 밸류체인에 속한 국내 반도체 산업은 주도주의 상승 둔화 이후 후발 주자로서 기회가 올 수 있다”고 분석했다.

하지만 신중론도 만만찮다. 채민숙 한국투자증권 연구원은 “TSMC·브로드컴 같은 AI 주도주들과 달리 D램 3사(삼성전자·SK하이닉스·마이크론)의 최근 주가 하락은 모바일 D램 재고 증가로 인한 평균판매단가(ASP) 하락 우려로 시작됐다”며 “마이크론이 회계 분기 말 재고 축소를 위해 모바일 중심으로 가격 인하를 주도하고 있다”고 말했다. 그러면서 “엔비디아의 실적도 중요하지만 D램 가격의 상승세가 4분기까지 지속될 것이라는 확신이 필요하다”고 강조했다.