연합뉴스

연합뉴스우리은행이 1일 주택 1채만 가진 보유자라도 수도권에 한해 추가 주택 구입 자금과 전세대출 취급을 전면 중단한 것은 잇단 대출 ‘조이기’ 조치에도 가계대출 증가세가 좀처럼 꺾이지 않고 있기 때문이다. 주요 은행들이 7월부터 총 22회에 걸쳐 대출금리를 인상하고, 최근에는 대출 만기를 기존 최장 50년에서 30년으로 줄이고 전세대출도 조건부로 허용하는 등 대출 총량 제한에 총력을 기울였지만 고삐가 풀린 가계대출에 브레이크를 걸기에는 역부족이라고 판단했다는 뜻이다. 금융권에서는 당장 1일부터 적용되기 시작한 스트레스 총부채원리금상환비율(DSR) 2단계 등 고강도 대출 규제에도 가계대출 급증세가 계속된다면 이 같은 초강수가 다른 은행권으로 번질 수 있다는 전망이 나온다.

우리은행이 이날 내놓은 조치는 일단 1주택 이상을 보유한 유주택자를 대상으로 삼았다. 수도권 주택의 갭 투자 수요를 억제하겠다는 복안이다. 금융권 관계자는 “유주택자이면서 추가로 주택담보대출을 받는 사례는 갭 투자를 통해 집을 매수한 차주가 또 다른 주택을 주담대를 통해 구입하는 경우가 대표적”이라고 설명했다. 유주택자는 전세자금대출까지 받을 수 없는 만큼 최소한 우리은행을 통해 서울 등 수도권 부동산에 갭 투자를 하는 것이 불가능해졌다고 볼 수 있다. 우리은행의 한 관계자는 “실수요자의 불편은 최소화하되 투기 수요부터 과감하게 차단해 가계부채를 줄여나가겠다”고 전했다. 아파트 입주 자금 대출의 경우 우리은행이 이주비나 중도금을 취급했던 사업지 위주로 운영하고 그 밖의 사업지에는 제한적으로 참여할 계획이다.

우리은행은 또 주담대 만기를 최장 40년에서 30년으로 단축했다. 앞서 KB국민은행은 지난달 29일부터 현재 최장 50년(만 34세 이하)인 주담대 기간을 수도권 소재 주택에 한해 30년으로 일괄 축소하고 신한은행은 3일부터 주담대 최장 기간을 기존 50년에서 30년으로 줄이기로 했는데 우리은행도 이런 흐름에 동참하기로 한 것이다. 이렇게 하면 DSR 상승으로 연 소득 5000만 원인 차주가 연 4.5%의 금리로 대출받는 경우 대출 한도가 3억 7000만 원에서 3억 2500만 원으로 약 12% 줄어든다는 게 우리은행 측의 설명이다.

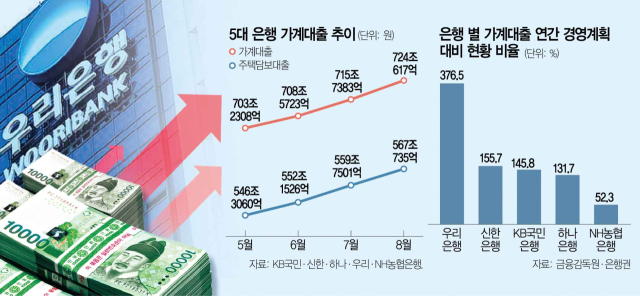

이 같은 특단의 대책은 최근 은행권이 대출금리를 줄줄이 인상하고 한도 축소 등 잇따라 조치를 내놓고 있음에도 가계부채 증가세가 꺾일 기미를 보이지 않고 있기 때문이다. 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 지난달 29일 기준 주담대(전세자금대출 포함) 잔액은 567조 735억 원으로 7월 말(559조 7501억 원)보다 7조 3234억 원 증가했다. 역대 월간 최대 증가 폭이던 7월(7조 5975억 원)보다는 약 2000억 원 적은 수치다. 남은 영업일 이틀(8월 30~31일) 취급액까지 더해지면 지난달 기록을 갈아치웠을 가능성도 있다.

우리은행의 경우 지난달 21일 기준 가계대출 잔액이 연초 경영계획으로 세워둔 증가액 목표치의 376.5%에 달해 관리가 시급한 상황이다. 5대 은행(평균 133.6%)보다 3배가량 높다. 우리은행 입장에서는 올해 추가적인 가계대출 실적이 급하지 않은 셈이다. 금융 당국은 애초 잡은 계획보다 가계대출 실적이 초과할 경우 평균 DSR의 목표치를 기존보다 더 강화할 예정이라고 밝힌 만큼 당국의 추가적인 대출 규제를 피해야 하는 상황에도 놓여 있다.

문제는 이 같은 고강도 방안이 다른 은행으로 번질지 여부다. 당장 1일부터 시행된 스트레스 DSR 2단계에 따라 수도권의 경우 대출 한도가 크게 줄어든다. 연 소득이 가구당 평균인 6000만 원 수준의 차주는 은행권에서 30년 만기 변동금리(대출이자 4.0% 가정)로 대출받을 경우 2단계 스트레스 DSR 도입 전 한도는 4억 원이다. 그러나 2단계 스트레스 DSR이 적용되는 이날부터는 수도권 주담대를 받을 경우 한도는 3억 6400만 원으로 5500만 원가량 줄어든다. 비수도권의 경우는 주담대를 3억 8300만 원까지 받을 수 있어 한도가 3500만 원가량 깎이는 것으로 추산됐다. 금융권 관계자는 “스트레스 DSR은 대출 한도를 크게 축소하는 만큼 대출 수요 억제에 일정 효과를 가져올 것”이라고 전망했다.

그러나 한국은행의 기준금리 인하에 대한 기대감이 커지고 부동산 수요가 수도권을 중심으로 계속 높아지고 있어 DSR 규제 강화가 가계대출을 의도만큼 억제할지는 두고봐야 한다는 지적이 나온다. 금융권 관계자는 “규제 강화가 대출 증가세 자체를 완전히 꺾지는 못할 가능성도 있다”며 “다른 은행들도 점점 문턱을 높일 것으로 보인다”고 말했다.

금융 당국도 가계대출 잡기에 총력을 기울이고 있다. 금융위원회와 금융감독원은 이날 시행된 2단계 스트레스 DSR로 은행권 대신 2금융권으로 대출 수요가 몰리는 ‘풍선 효과’가 나타나는지 점검에 들어가기로 했다. 상호금융권과 보험업권의 가계대출 증감과 선행지표인 대출 신청 건수를 일 단위로 살펴볼 계획이다. 금융 당국이 수도권 중심으로 대출 규제를 더욱 강화한 2단계 스트레스 DSR 시행으로 은행권이 대출 한도를 줄이면서 2금융권에 풍선 효과가 나타나는지 점검에 나선다.