우리은행 본사 전경. 사진 제공=우리은행

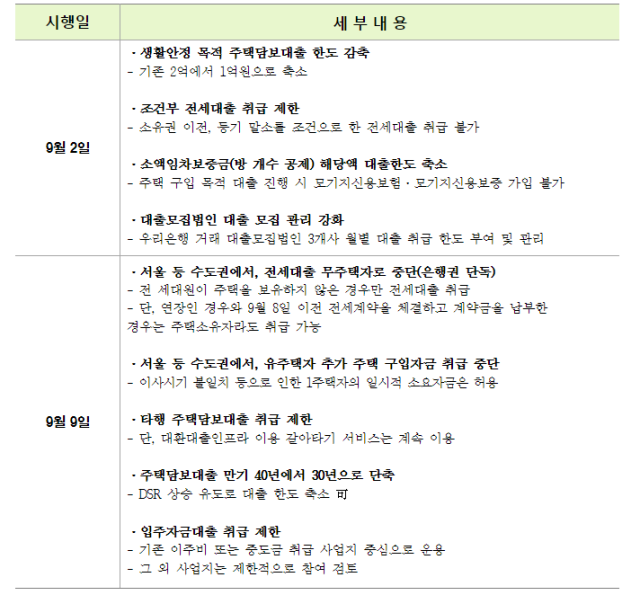

우리은행 본사 전경. 사진 제공=우리은행우리은행이 이달 9일부터 주택을 한 채라도 소유한 경우 서울 등 수도권에 주택을 추가로 구입하기 위한 목적의 대출을 내주지 않기로 했다. 유주택자 대상의 전세자금대출 역시 전면 중단한다. 갭투자 등 투기 수요는 억제하고 실수요 중심으로 가계부채 관리에 나서겠다는 의도다.

우리은행은 이러한 내용의 ‘실수요자 중심 가계부채 효율화 방안’을 수립해 이달부터 전격 시행한다고 1일 밝혔다.

효율화 방안에 따르면 우리은행은 9일부터 주택을 1채라도 소유한 유주택자가 서울 등 수도권에 주택을 추가로 구입할 경우에는 주담대를 내주지 않기로 했다. 단, 이사시기 불일치 등으로 인한 기존 주택 처분 조건부는 허용하며 무주택자 구입자금은 중단없이 지원해 실수요자의 불이익을 최소화할 계획이다.

전세자금대출도 무주택자에게만 지원한다. 전 세대원 모두 주택을 소유하지 않은 경우로만 국한했다. 갭투자 등을 활용한 투기수요를 차단하기 위해서다. 다만 전세 연장인 경우와 8일 이전에 전세계약을 체결하고 계약금을 지급한 경우라면 주택 소유자라도 전세자금대출을 지원해 혼란을 최소화하겠다는 방침이다.

주담대의 최장 만기는 기존 40년에서 30년으로 축소한다. 소득대비 갚을 수 있는 범위 내에서 대출을 받도록 하는 총부채원리금상환비율(DSR) 상승을 유도해 자연스럽게 차주의 대출 한도를 줄인다는 계획이다. 이렇게 DSR이 상승하면 연소득 5000만 원인 차주가 대출금리 4.5%로 대출을 받는 경우 대출한도는 3억 7000만 원에서 3억 2500만 원으로 4500만 원, 약12%가 줄어든다. 이 밖에 주담대 대환은 은행 창구 방문은 제한하고 온라인 대환대출인프라를 이용한 갈아타기 서비스만 계속 허용한다.

아파트 입주자금대출은 기존 우리은행이 이주비나 중도금을 취급했던 사업지 위주로 운용하며 그 외 사업지는 제한적으로 참여할 계획이다. 은행 간 과당경쟁을 자제해 꼭 필요한 자금만큼만 금융소비자에게 흘러갈 수 있도록 할 목적이다.

당장 2일부터는 주택을 담보로 받는 생활안정자금 대출 한도를 기존 2억 원에서 1억 원으로 축소한다. 또한 △소유권이전, 등기 말소를 조건으로 한 조건부 전세대출 취급 제한 △대출모집법인에 대한 월별 취급 한도 제한 △소액임차보증금(방 개수 공제) 해당액 대출한도 축소 위한 MCI·MCG 주택담보대출 제한 등 적극적인 가계대출 억제를 실행하기로 했다.

우리은행 관계자는 “가계부채 증가세가 지속됨에 따라 투기수요 방지를 위한 대출 관리 방안을 시행키로 했다”며 “다만 무주택자 등 서민과 실수요자에 대한 공급은 지속해 전체 가계대출 운용의 효율성을 기할 계획”이라고 밝혔다.

사진 제공=우리은행

사진 제공=우리은행