서울 남산에서 바라본 아파트 단지. 연합뉴스

서울 남산에서 바라본 아파트 단지. 연합뉴스최근 직장인 A 씨는 60대 아버지가 지난해 초 10억 원가량의 서울 아파트를 담보로 주택연금(역모기지 상품)에 가입했다는 사실을 알게 됐다. 퇴직 후 생각보다 생활비가 부족했는데 자녀에게는 부담을 주기 싫어 아들에게 따로 말하지 않고 가입한 것. 지난해 초만 해도 집값이 더 떨어지기 전에 가입해 더 많은 연금을 받겠다는 게 아버지의 판단이었다. A 씨는 최근 아버지께 “용돈을 따로 드릴 테니 주택연금을 해지하는 게 어떻겠냐”고 제안했다. 주택연금을 해지하면 지난달까지 받은 월 지급금 총 5000만 원(월 250만 원 수준)에 이자와 해지 비용까지 내야 한다. 하지만 연금 가입 후 2년도 안 돼 집값이 2억 원가량 오른 것을 감안하면 해지하는 게 더 낫다고 생각한 것이다. 결국 아버지는 A 씨의 말을 따라 주택연금을 해지했다.

최근 서울 등 수도권을 중심으로 집값 상승세가 이어지면서 주택연금 ‘해지 러시’가 이어지고 있다. 가입 기간 동안 받은 연금 모두와 이자까지 반환해야 하지만, 해지 후 당장 주택을 팔아 얻는 차익이 훨씬 크거나 장기적으로는 매매 차익을 더 얻을 수도 있다는 판단이 작용하고 있기 때문이다.

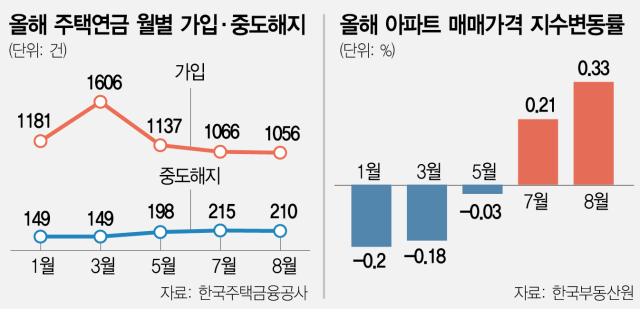

2일 주택금융공사에 따르면 올 8월 주택연금 해지 건수는 총 356건으로 집계됐다. 이 중 사망에 따른 자연 해지를 제외한 중도 해지 건수는 210건이었다. 7월 215건에 이어 두 달 연속 200건을 넘어섰다. 중도 해지는 부동산 급등기였던 2021년 4월(403건) 이후 줄어들다 최근 다시 늘어나고 있다. 최근 1년간 중도 해지가 200건을 넘긴 적은 올 7·8월 두 번에 불과할 정도다. 약정철회 등의 사유까지 제외한 중도해지 건수는 △1월 136건 △2월 153건 △3월 137건 △4월 164건 △5월 189건 △6월 160건 △7월 198건 △8월 201건 등의 추이를 보이고 있다.

주택연금은 공시가격 12억 원 이하 주택을 담보로 매달 노후 생활자금을 받는 금융 상품이다. 55세 이상이 대상이며 개시 연령과 주택 가격에 따라 월 지급금이 달라진다.

주택연금 중도 해지가 늘어나는 것은 집값 상승 때문이다. 가격이 오른 주택을 매도해 얻는 차익이 연금 해지 시 발생하는 비용 부담을 상쇄하고도 남는다면 해지를 결정하는 경우가 늘어난다. 또 당장 매도하지 않더라도 당분간 집값이 상승할 것으로 예상된다면 해지하는 경우도 있다. 실제 주금공 주택금융연구원이 2022년 발표한 ‘주택연금 중도 해지 요인 분석-주택 가격 변동 중심으로’ 보고서에 따르면 2021년 말까지 주택연금 중도 해지 1만 3924건을 분석한 결과 중도 해지 후 2년 이상 주택을 유지한 가구는 48%였고 주택을 매각한 이들은 46%였다. 특히 주택연금을 중도 해지한 이들 중 주택 매각 후 70% 이상의 고차익을 올린 경우는 부동산 활황기였던 2020~2021년에 집중돼 있는 것으로 나타났다.

신규 가입자도 올 6월 1450명에서 7월 1066건, 8월 1056건으로 두 달째 감소세를 이어가고 있다. 주택연금 가입자는 통상 부동산 가격이 고점에 도달할수록 늘어나는 경향이 있다. 월 지급금이 가입 당시 집값을 기준으로 결정되기 때문이다. 감소세가 이어지고 있다는 것은 아직 집값이 고점이 아니라는 시그널로 볼 수도 있다.

전문가들은 주택연금을 해지할 때는 꼼꼼히 따져봐야 한다고 조언한다. 금융권의 한 관계자는 “가입 기간이 길수록 해지 시 발생하는 비용이 결코 적지 않다”며 “특히 한 번 해지하면 3년간 재가입을 하지 못하기 때문에 집값이 하락하는 경우 차익도 얻지 못하고 당장의 생활비도 부족해지는 상황을 맞을 수 있다”고 말했다. 이 관계자는 이어 “연금 가입 후 집값 상승분은 수령자 사망 시 자식에게 상속된다는 점 또한 고려해야 한다”고 덧붙였다.