연합뉴스

연합뉴스신용보증기금과 지역신용보증재단의 중복 보증 비율이 14%에 달하는 것으로 나타났다. ‘효율적 재원 배분’이라는 정책금융 취지에 어긋나는 것은 물론 부실한 다중채무자를 양산한다는 지적이 나온다.

8일 신용보증기금이 국회 정무위원회 소속 유영하 국민의힘 의원실에 제출한 자료에 따르면 신보가 지역신보와 중복 보증한 규모는 올 8월 말 8조 7620억 원으로 14%로 집계됐다. 중복 보증 규모도 2021년 8조 2071억 원에 비해 6.8%(5549억 원) 늘었다. 중복 보증 비율은 2021년의 13.9%와 비슷한 수준이지만 보증 규모가 확대되면서 절대 금액도 늘었다. 신보 관계자는 “코로나19로 인해 어려움을 겪는 중소기업에 대규모 정책금융을 지원하면서 중복 보증 비율이 증가했다”며 “정책 자금이 상환되는 대로 중복 보증 비율은 점차 감소할 것으로 전망한다”고 전했다.

신보는 중소기업의 채무를 보증해 원활한 자금 흐름을 유지하기 위해 설립된 금융위원회 산하 기금 관리형 준정부기관이다. 정부는 신보 이외에도 중소기업벤처부 산하 전국 17개의 지역신보를 통해 소상공인에 대한 보증을 지원해왔다. 정책금융기관의 난립으로 인한 중복 보증 문제는 소수 기업에 보증 혜택이 편중되면서 이전부터 꾸준히 제기돼왔던 문제다. 김소영 금융위 부위원장은 지난달 제8차 정책금융지원협의회를 열고 “정책 자금 규모가 늘어난 만큼 중복 없이 효율적으로 공급될 수 있도록 많이 노력해달라”고 당부하기도 했다.

전문가들은 정책금융의 취지에 어긋나는 만큼 개선이 필요하다고 지적한다. 서지용 상명대 경영학과 교수는 “신보 등을 통한 지원은 신용을 보강해주는 간접 금융 지원”이라며 “중복 보증은 소수의 기업이 여러 기관을 통해 수차례 도움받아 저렴한 비용의 대출이 필요한 기업의 기회를 박탈하는 것이어서 정책금융 취지에 어긋난다”고 말했다.

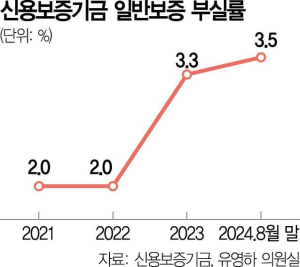

또 다른 문제는 고물가·고금리 장기화로 빚을 갚지 못하는 곳들이 늘면서 건전성이 악화하고 있다는 점이다. 신보의 일반 보증 부실률은 △2022년 2.0% △2023년 3.3% △2024년 8월 3.5% 등으로 약 2년 8개월 만에 약 75% 악화했다. 구상권 회수율도 하락세다. 구상권은 신보가 보증을 선 기업이 채무를 상환하지 못하고 파산했을 때 대신 갚아준 뒤 이를 다시 차주에게 청구하는 것을 뜻한다. 신보 일반 보증의 구상권 회수율은 △2021년 3.6% △2022년 3.4% △2023년 3.2% △2024년 8월 2.7% 등으로 매년 낮아지는 추세다.

유영하 국민의힘 의원. 사진 제공=유영하 의원실

유영하 국민의힘 의원. 사진 제공=유영하 의원실