연합뉴스

연합뉴스LG전자(066570)가 3분기 최대 매출에도 수익성 악화로 시장 전망치보다 저조한 영업이익을 기록했다. 해상운임 폭등으로 인한 물류비 상승과 경쟁 심화에 따른 마케팅 비용 증가가 발목을 잡았다. 다만 가전 구독과 웹OS 기반 콘텐츠, 칠러 등 3대 유니콘 사업(연 매출 1조 원 이상)을 중심으로 전통적인 가전 비수기에도 매출 규모를 키웠다는 것은 고무적이다.

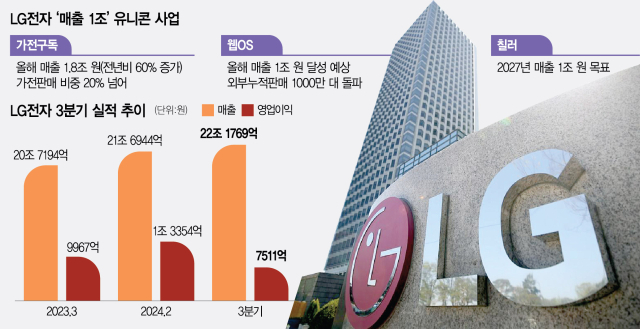

LG전자는 3분기 연결 기준 매출액 22조 1769억 원, 영업이익 7511억 원을 기록했다고 8일 밝혔다. 전년 동기 대비 매출은 10.7% 증가했지만 영업이익은 20.9% 하락했다. 증권가에서 집계한 LG전자의 3분기 실적 컨센서스(전망치)는 매출 21조 7719억 원, 영업이익 1조 154억 원이다. 매출은 전망치를 상회하지만 영업이익은 2500억 원 가까이 밑돈다.

물류비와 마케팅비가 하반기 들어 빠르게 증가한 데다 아이폰 신제품 특수를 누리는 LG이노텍 실적 부진이 겹쳐 전반적인 수익성이 하락한 것으로 추정된다. 앞서 LG전자는 2분기 실적 발표에서 “하반기 해상운임 비딩 결과 컨테이너당 평균 해상운임이 전년 동기 대비 약 58% 상승하고 광고비 등 마케팅 경쟁 비용이 증가할 것으로 예상된다”고 밝힌 바 있다. 지난해 9월 1000 선에 미치지 않았던 상하이컨테이너운임지수(SCFI)는 7월 3700 선까지 치솟았다 지난달 2300 선까지 소폭 하락했다.

유럽과 북미 등 글로벌 TV와 가전 주요 무대에서 수요 회복이 지연되면서 중국 가전 업체들과의 경쟁도 치열해지고 있다. 조주완 LG전자 최고경영자(CEO)는 지난달 유럽 가전 전시회 IFA에서 “중국 가전 업체는 이제 폄하할 대상이 아니라 무서워해야 할 대상”이라고 말했다.

다만 LG전자는 어려운 대외 환경 속에서도 사업 방식과 사업 모델 변화, 기업간거래(B2B) 사업 가속화를 통해 전사 매출 규모가 꾸준히 증가하고 있다고 강조했다. 포트폴리오 고도화가 사업의 근원적 경쟁력 제고로 이어지고 있다는 것이다. LG전자 매출액은 지난해 4분기부터 4개 분기 연속으로 전년 동기 대비 매출 성장을 기록했다.

사업 부문별 세부 실적은 공개되지 않았지만 증권가에서는 LG전자가 생활가전(H&A) 사업에서 8조 원 수준의 매출을 낸 것으로 추정한다. 이는 역대 최대 실적을 기록했던 2분기 가전 매출액(8조 8429억 원)과 맞먹는다. 전통적인 가전 비수기에도 구독 사업과 소비자직접판매(D2C), 볼륨존 확대 등을 통해 실적을 방어한 셈이다. 특히 가전 구독의 경우 올해 매출이 1조 8000억 원을 넘어서며 지난해 대비 60% 넘게 성장할 것으로 전망된다.

전장 사업에서는 LG마그나 이파워트레인이 전기차 수요 둔화에 다소 영향을 받았지만 100조 원 수준의 수주 물량은 유지되고 있다. 첨단운전자보조시스템(ADAS) 등 고부가가치 제품 판매도 늘려나간다는 계획이다.

TV 사업을 담당하는 홈엔터테인먼트(HE) 사업본부에서는 액정표시장치(LCD) 패널 가격이 전년 동기 대비 높은 수준으로 유지되면서 원가 부담이 이어졌다. 다만 북미와 유럽 등 선진 시장에서 유기발광다이오드(OLED) TV 수요가 회복세에 접어든 것은 희소식이다. 수익성 기여도가 높은 웹OS 콘텐츠·서비스 사업도 올해 매출 1조 원을 넘기며 실적에 기여할 것으로 전망된다. 비즈니스솔루션 사업에서는 로봇과 전기차 충전기 등 유망 신사업 분야 투자를 늘릴 계획이다.

LG전자는 매달 정기적인 매출이 발생하는 가전 구독 사업과 웹OS 사업이 ‘상고하저’의 고질적인 문제를 개선해줄 수 있을 것으로 기대하고 있다. 김동원 KB증권 연구원은 “B2B 중심의 사업구조 변화에 따라 이익 변동성이 완화될 것”이라며 "플랫폼 기반(웹OS, 가전 구독)의 신규 사업 확대를 통한 사업 포트폴리오 다변화가 기대된다”고 말했다.