IBK기업은행의 ‘중소기업금융채’가 기업들의 재테크 방안으로 인기를 끌고 있다. 금리 인하를 앞두고 있는 상황에서 시중은행들의 예적금보다 높은 금리를 제공하고 있기 때문이다. 다만 기업은행은 자금 조달 시 중금채 발행을 통한 이자비용이 일반 예금보다 높아 부담이 커지고 있다. 이에 따라 기업은행은 일반 예적금을 확대하기 위해 개인금융을 강화하고 인터넷전문은행 참여도 적극 검토하고 있다.

10일 금융권에 따르면 기업은행이 기업과 개인사업자 고객을 대상으로 비대면 채널을 통해 판매하는 중금채 상품 ‘All4biz(올포비즈) 예금’은 연 최고 3.5%의 금리를 제공한다. 주요 시중은행의(KB국민·신한·하나·우리은행)의 법인 대상 1년 만기 정기예금 금리가 3.35~3.5% 안팎인 것에 비하면 상대적으로 이자율이 높다. 올 2분기 개인을 대상으로 한 1년 만기 중금채 금리는 3.57%로 시중은행의 정기예금 금리(3.5%)보다 높았지만 몇 달 새 상황이 역전됐다. 하지만 기업 고객을 대상으로 한 상품은 여전히 상대적으로 높은 금리를 유지하며 기업 고객들의 인기를 끌고 있다.

중금채는 기업은행이 중소기업에 대한 투자 또는 대출을 위한 자금 조달을 목적으로 발행하는 채권이다. 금리는 국고채보다 높은 수준에서 책정된다. 예금자보호 대상은 아니지만 중소기업은행법상 채권을 정부가 보증할 수 있기 때문에 안정성이 일반 예금과 비슷한 수준으로 높다. 채권 시장과 은행 영업점 창구에서 각각 판매된다. 시장에서는 기관이 매수하고 창구에서는 기업과 개인도 투자할 수 있다. 중금채 전체 판매 금액의 약 70%가 기업 고객인 것으로 알려져 있다.

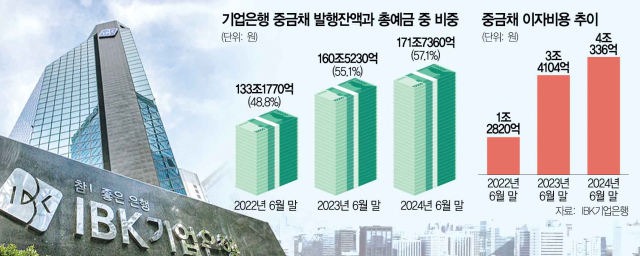

전반적인 시장금리 하락 속에 중금채 금리가 상대적으로 높은 덕에 기업은행의 중금채 발행액도 꾸준히 늘고 있다. 올 6월 말 기준 누적 중금채 발행액은 171조 7360억 원으로 지난해 같은 기간(160조 5230억 원)에 비해 6.98%(11조 2130억 원) 늘었다. 같은 기간 기업은행의 총예금 중 중금채 비중은 55.1%에서 57.1%로 약 2%포인트 높아졌다. 정기예금 잔액은 줄어들고 있다. 올 2분기 말 기준 기업은행의 정기예금 잔액은 18조 8128억 원으로 1년 전(20조 1541억 원)에 비해 6.65%(1조 3413억 원) 줄었다. 정성진 KB국민은행 강남스타PB센터 부센터장은 “조만간 기준금리가 떨어질 것으로 예상되는 상황에서 은행 예적금으로 유동성이 유입되면서 중금채 수요도 함께 늘었다”며 “0.1%포인트라도 금리가 높은 상품을 찾는 고객들에게 상대적으로 높은 금리가 매력적”이라고 설명했다.

하지만 기업은행은 중금채 인기에 마냥 웃을 수만은 없는 입장이다. 자금 조달 측면에서 중금채 의존도가 높아지면 이자비용 부담도 함께 늘어나기 때문이다. 중금채는 통상 정기예금보다 높은 금리를 제공하기 때문에 은행 입장에서는 비용이 많이 드는 조달 방법이다. 실제 기업은행의 중금채 등 조달에 따른 이자비용은 올 2분기 말 4조 336억 원으로 1년 전(3조 4104억 원)보다 18.27%나 불었다. 같은 기간 예수금 이자비용이 3.42% 증가한 것에 비하면 증가세가 훨씬 가파르다. 특히 시장 조달보다 금리가 높은 창구 조달 비중이 확대된 것도 이자비용 부담에 영향을 줬다. 올 2분기 창구 조달 시 중금채 금리는 3.57%로 시장 조달(3.49%)보다 0.08%포인트 높았지만 창구 조달 비중은 61%로 지난해 같은 기간(56%) 대비 5% 늘었다.

이에 따라 기업은행은 개인금융 부문을 강화하고 조달 창구 다각화를 추진하고 있다. 제4인터넷은행 컨소시엄 참여를 검토하기로 한 것도 인터넷은행의 비대면 경쟁력과 접근성을 바탕으로 개인 고객을 유치하기 위한 전략의 일환이다. 기업은행 관계자는 “개인금융 강화를 위해 중소기업 근로자뿐만 아니라 ‘모든 국민’으로 고객군을 확장하고 디지털 부문에서 ‘뱅킹’을 넘어 ‘플랫폼’으로의 도약을 준비하고 있다”고 말했다.