삼성·현대차(005380) 등 금융 복합 기업집단의 자본 적정성 비율이 역대 최저치를 기록했다. 이들 기업 자산의 상당 부분을 차지하고 있는 보험 계열사들의 리스크가 주가와 금리 변동 등으로 높아지고 있기 때문이다.

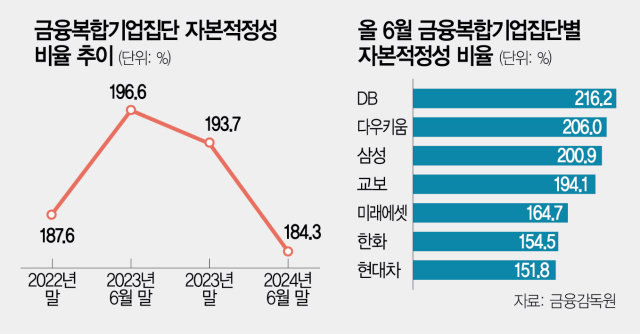

7일 금융감독원에 따르면 올 6월 말 기준 삼성·한화·교보·미래에셋·현대차·DB·다우키움 등 7개 금융 복합 기업집단의 자본 적정성 비율은 184.3%로 지난해 말(193.7%) 대비 9.4%포인트 하락했다. 2021년 금융복합기업집단 지정 시행 이후 최저치다.

금융 복합 기업집단의 자본 적정성 비율은 규제 비율(100%)을 상회하고 있지만 지속적으로 하락하는 추세다. 제도 시행 첫해인 2021년의 경우 추가 위험 평가가 없어 비율 산정 시 위험 가산 자본을 반영할 수 없었기에 자본 적정성 비율이 226.4%에 달했다. 이후 위험 가산 자본이 반영되기 시작한 2022년 말에는 187.6%까지 떨어졌다. 6개월 뒤인 2023년 6월 말 196.6%로 반등했으나 2023년 말 193.7%, 올 상반기 184.3%로 연속 하락했다.

자본 적정성 비율이 하락한 것은 자기자본보다 필요 자본이 더 늘었기 때문으로 분석된다. 자본 적정성 비율은 실제 손실 흡수 능력인 통합 자기자본을 금융 복합 기업집단 수준의 추가 위험을 고려한 최소 자본 기준인 통합 필요 자본으로 나눈 값이다. 올 6월 말만 보면 통합 자기자본은 178조 5000억 원으로 전년 말 대비 2조 8000억 원 증가했지만 통합 필요 자본은 96조 9000억 원으로 6조 2000억 원 늘었다.

특히 보험 계열사가 자본 적정성 비율 하락세를 이끌고 있다. 금감원은 “금융 복합 기업집단의 보험 자산이 큰 비중을 차지해 보험 계열사의 영향이 크다”며 “주가나 금리 변동에 따라 시장 위험액이 증가하고 해외 계열사 자산 규모도 커지면서 필요 자본이 늘고 있다”고 설명했다. 이어 “국제 정세 변화 등에 따라 금융시장 변동성이 확대될 수 있으므로 자본 적정성 추이를 모니터링할 것”이라고 덧붙였다.

한편 올 상반기 기준 그룹별로 살펴보면 DB의 자본 적정성 비율이 216.2%로 가장 높았고 다우키움(206.0%), 삼성(200.9%), 교보(194.1%), 미래에셋(164.7%), 한화(154.5%), 현대차(151.8%) 순으로 나타났다. 현대차그룹 관계자는 “대형 보험사를 보유한 다른 복합 금융 그룹들과 달리 보험사가 없어 현실적으로 자본 적정성 비율이 낮게 나타날 수밖에 없다”면서도 “세계 3대 신용평가기관으로부터 현대캐피탈의 신용등급이 상향됐고 현대카드와 현대커머셜 역시 업권 내에서 가장 낮은 연체율을 기록하는 등 리스크를 관리하고 있다”고 설명했다.