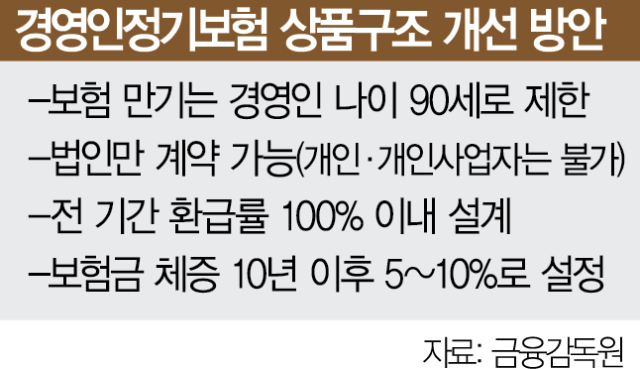

금융감독원이 중소기업 최고경영자(CEO)의 사망 등을 보장하는 ‘경영인정기보험(CEO보험)’에 메스를 들이댔다. 보험사들이 당초 상품 취지와 달리 과도한 초기 환급률과 절세 효과를 내세워 불완전판매를 유발하는 행태가 끊이지 않아서다. 개인·개인사업자가 아닌 법인에만 이 상품 판매를 허용하고 환급률은 전 기간 100% 이내로 제한하기로 했다. 또 최대 110세까지 가능했던 만기도 90세까지만 설정하도록 했다.

금감원은 생명보험사들에 이 같은 내용의 ‘CEO보험 상품 구조 개선 지침’을 배포했다고 24일 밝혔다. 이번 감독 행정에 따라 기존 보험 상품 판매는 전격 중단됐다.

CEO보험은 기업 경영진의 유고 등에 대비하기 위해 CEO 등을 피보험자로 설정해 가입하는 보장성 보험이다. 대표 사망 시 법인의 존립이 어려워질 가능성에 대비한 상품이라 보험료와 보험금 모두 크다.

보험사들이 ‘높은 환급률’과 ‘절세 효과’ 등을 강조하며 공격적인 영업을 펼치는 과정에서 불완전판매가 이어졌고 계약자의 자녀 등 특수관계인을 설계사로 위촉해 수천만 원에 달하는 수수료를 지급하는 부당 사례까지 적발됐다. 이에 금감원은 소비자 경보 발령과 대대적 점검 등을 펼쳤지만 근절되지 않아 결국 초강수를 두기로 했다. 이권홍 금감원 보험리스크관리국장은 “보험사에 자체 시정 기회를 부여했지만 단기 성과주의에 매몰돼 불완전판매 등 소비자 피해가 개선되지 않았다”며 “상품 취지에 맞지 않게 차익 거래가 발생하는 구조로 변질돼 변칙 영업이 성행했다”고 설명했다.

금감원 지침에 따르면 앞으로 생보사들은 경영인의 근무 가능 기간을 고려해 보험 기간을 합리적으로 설정해야 한다. 보험 계약 기간이 길수록 환급률이 높아지는 만큼 기존에는 최대 110세까지 기간을 설정하는 경우가 있었지만 이를 90세까지로 제한하기로 했다. 일반적으로 볼 때 110세까지 CEO를 맡는 경우가 있기 힘들다는 이유다.

계약자도 법인으로 제한된다. 법인세 절감 효과를 보지 못하는 개인·개인사업자에게도 절세 효과를 누릴 수 있다며 불완전판매를 해왔기 때문이다. 금감원에 따르면 전체 CEO보험 판매에서 개인·개인사업자 계약 비중은 올 10월 말 기준 41.7%로 절반에 달했다. 환급률도 계약 전 기간 100% 이내로 설계해야 한다. 유지 보너스 설계는 금지되며 가입 기간에 따라 보험금이 증가하는 체증률은 10년 이후 합리적인 경영인 인적 가치 상승 수준(5~10%)으로 설정해야 한다. 기존에는 과도한 초기 환급률로 납입 보험료보다 환급금이 더 많아지는 경우가 발생하면서 차익 거래가 이뤄지기도 했다.

이 국장은 “절판 마케팅 등 불건전 영업 행위가 발생하지 않도록 내부통제를 강화해달라”며 “감독 행정을 어기는 경우 점검이나 검사를 통해 후속 조처를 검토할 것”이라고 강조했다.