|

'저금리'는 양날의 칼이다. 낮은 금리는 자금조달 비용을 낮춘다. 저축도 줄어든다. 자연스럽게 소비ㆍ지출ㆍ생산 증가로 이어져 부양효과를 낸다. 대신 안전자산 선호가 무뎌져 투기수요가 늘고 급기야 부동산 등의 거품을 양산한다.

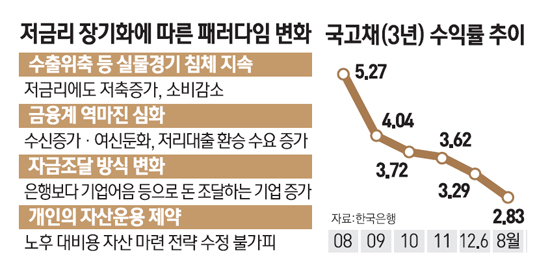

하지만 저금리기조가 이어지는 최근의 우리 경제상황에서 이런 일반공식은 깨졌다. 금리가 떨어지는데도 저축은 늘고 대출수요는 오히려 둔화되고 있다. 기업은 자금조달 창구를 은행에서 값 싼 회사채나 기업어음(CP) 등으로 돌리고 있다. 심지어 CP 등으로 조달한 돈으로 대출을 상환한다. 역설적이지만 자금운용처가 마땅치 않은 금융회사들은 돈의 유입속도를 조절하려는 상황까지 치달았다. 역마진이 임계치에 근접했다는 의미다.

여기에 저축증가로 소비는 감소하면서 내수는 위축되고 있다. 수출도 빠른 속도로 꺾이면서 경기를 살릴 정책조합이 마땅치 않다. 유병규 현대경제연구원 경제연구본부장은 "저금리의 메커니즘이 작동하지 않고 있다"고 진단했다.

한국은행의 기준금리 추가 인하가 흐름을 바꿀 수 있을지도 의문이다. 전효찬 삼성경제연구소 수석연구원은 "지난 2008년 글로벌 위기 이후 과감한 기준금리 인하로 자금경색이 풀리는 등 효과가 나타났다"고 설명했다. 하지만 앞으로는 이마저도 장담하기 힘들다. 금리가 떨어져도 '저축증가→소비위축→여신둔화→투자감소' 등의 상황이 이어질 수 있다는 것이다. 전통적인 거시경제학의 패러다임이 바뀌는 것이다.

그러다 보니 당장 금융계에 비상이 걸렸다. 한 시중은행장은 "저금리기조는 장기간 이어질 수밖에 없다. 그런데 뻔히 알면서도 투자처가 여의치 않아 정말 고민"이라면서 "과거 일본의 사례(초저금리 장기화)를 공부하고 있다"고 털어놓았다.

내년에 대한 걱정은 더욱 크다. 한 금융지주 재무최고책임자(CFO)는 "수출감소에 내수마저 위축된 것이 걱정"이라면서 "은행은 물론 보험ㆍ카드 등 경영 전반의 내년 전략을 놓고 고민하고 있다"고 전했다.

실적악화 우려도 커지고 있다. 시중은행의 한 고위관계자는 "이자이익 비중이 전체의 85%를 넘는 구조"라며 "여신이 둔화되고 수신만 늘면 이익악화는 불가피하다"고 설명했다. 실제로 올 상반기 은행권은 22조원의 이익을 거뒀는데 이 중 이자이익이 19조원에 달했다.

저금리는 과거의 돈 굴리는 방식도 바꾸고 있다. 신동일 국민은행 대치동PB팀장은 "저금리가 고착되면서 자산운용 전략수정도 불가피하다"면서 "단기간에 현재의 국면이 회복되기 힘든 만큼 기대치를 낮추고 쉬어가는 것도 한 방법이라고 조언하고 있다"고 말했다.