|

|

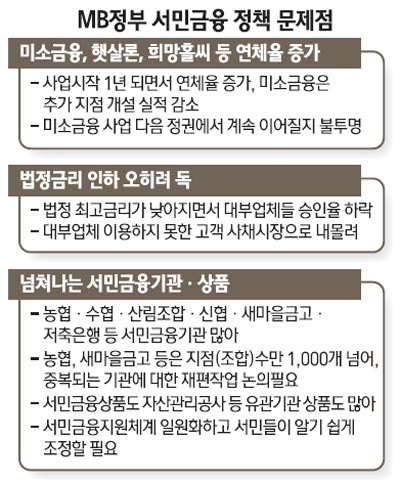

연체율 갈수록 늘고

오버뱅킹도 심각 법정최고금리 내리자

대부업체선 대출 줄여

금융 소외자 또 생겨 서민금융은 이명박 대통령이 정책의 초점을 서민에 둔 후 핵심으로 자리해왔다. 이름도 그럴싸 했다. '미소금융' '햇살론' '새희망홀씨' 등이 보여주듯 하나같이 달콤해 보였다. 금융당국은 지난 2009년 말 미소금융을 시작으로 저신용자에 대한 대출 상품을 잇따라 내놓았다. 고금리로 빌려 쓴 돈을 이자도 갚지 못한 채 허우덕 대는 것을 치유하겠다는 명분이 깔렸다. 대형 지주회사와 대기업들은 울며 겨자 먹기로 미소금융 대열에 들어섰다. 이 대통령이 직접 나서 대기업 계열 캐피털사의 고금리를 지적했고 금융당국은 법정 대출 최고 한도 금리를 잇달아 낮췄다. 서민대출은 늘었다. 그러나 시장원리를 무시한 정책은 독을 잉태하고 있었다. 부작용이 하나둘 씩 나타나고 있는 것이다. 햇살론의 연체율은 서서히 증가하고 있고 법정금리 한도를 낮추자 대부업체 승인율이 낮아지고 있다. 새로운 금융 소외자를 만들어내고 있는 셈이다. 일각에서는 정부의 서민대출 증가 정책이 오히려 가계부채를 늘린 것 아니냐는 지적도 내놓고 있다. ◇연체율은 오히려 높아지고=정부가 지난해 7월 내놓은 햇살론은 5월 말 현재 총 대출건수 17만8,434건에 잔액으로는 1조6,095억원이다. 하지만 올 들어 5개월간 판매실적은 2만5,703건에 잔액은 2,236억원에 그쳤다. 출시 후 지난해 말까지 1조3,859억원이 나갔던 것과 비교하면 대출이 크게 줄어든 셈이다. 오히려 연체율은 서서히 증가하고 있다. A저축은행의 경우 자사 신용대출 상품은 연체율이 3%대 정도지만 햇살론은 4.6% 수준이다. 신용협동조합의 경우도 연체율은 5월 말 현재 평균 3.7%으로 지난해 말 대비 3배 가까이 늘었다. 새마을금고도 연체율이 조금씩 상승하는 추세다. 창업 및 운영자금을 위주로 하는 미소금융도 연체율 추이가 심상치 않다. 지역지점의 경우 3월 말에는 연체율이 7%에 달했다. 이후 5월에는 6.5%로 내려앉았지만 아직 완전히 안심할 상황은 아니라는 게 금융권 관계자들의 말이다. 미소금융은 지점 개설 수도 올해 들어 크게 줄어들고 있다. 금융권 관계자들은 대출이 나간 지 1~2년 정도 후부터 부실은 본격화한다고 얘기한다. 미소금융이나 햇살론의 경우 경기에 따라 대출부실이 이제부터 본격적으로 드러날 시기라는 것이다. 시중은행의 한 관계자는 "과거 의욕적으로 희망홀씨대출을 취급했던 한 지방은행의 경우 금융위기를 전후해 연체율이 급등해 고전했다"며 "서민대출을 무리하게 취급하면 탈이 나게 마련"이라고 했다. 당국도 햇살론의 추동력이 떨어졌다는 데는 인식을 같이한다. 금융당국은 현재 서민금융 상품지원 현황을 점검 중이며 7월 중 개선안을 내놓을 예정이다. 금융감독당국의 한 관계자는 "미소금융이나 햇살론은 태생적인 한계 때문에 오래가기 힘들다"며 "은행에서 담당하는 희망홀씨 대출을 중장기적으로 늘려나가야 할 것"이라고 강조했다. ◇금리인하 독되나=대표적인 친서민 정책인 법정 최고금리 인하정책은 당장 문제점을 노출하고 있다. 법정 최고금리가 낮아지자 대부업체들이 대출을 줄여서인데 대부업체마저 이용하지 못하는 이들은 사채를 쓸 수밖에 없는 상황이 온다. 실제로 대부금융협회가 59개 대부업체를 대상으로 조사한 결과 법정 최고금리가 연 49%로 낮아지자 평균 18.4%에 달했던 대출 승인율은 14.5%로 하락했다. 법정 최고금리가 44%로 하락하자 승인율은 12.6%로 더 낮아졌다. 법정금리가 최고 연 39%로 추가로 하락하면 승인율은 더 떨어질 것으로 보인다. 그만큼 대부업 이용고객은 사채시장으로 내몰릴 수밖에 없다. 대통령의 지적에 따른 캐피털사들의 '울며 겨자 먹기식' 대출금리 인하도 역효과는 내고 있다. 상당수 캐피털사들이 신용대출에서 고수익을 챙겨왔던 게 사실이지만 일부사는 이 때문에 대출을 줄여나가고 있다. ◇부실한 '서민금융 공룡'…오버뱅킹 해결해야=금융권에서는 서민금융 분야의 '오버뱅킹(Over Banking)' 문제가 심각하다고 지적한다. 서민금융을 취급하는 기관도, 상품도 너무 많다는 얘기다. 숫자만 많고 정작 기능은 제대로 하지 못하는 '서민금융 부실공룡'이 널려 있는 셈이다. 서민금융기관만 해도 농업협동조합ㆍ수산업협동조합ㆍ산림조합ㆍ신용협동조합ㆍ새마을금고ㆍ저축은행 등이 있다. 농협 단위조합만 해도 1,168개, 신협은 961개, 새마을금고는 1,469개에 달한다. 국내 최대은행인 국민은행의 지점 수가 1,147개 정도임을 감안하면 전국단위의 대형 은행이 최소 3개는 더 있는 셈이다. 금융권 안팎에서는 이제 그 의미가 많이 퇴색한 수협을 농협에 통폐합하는 문제와 성격이 비슷한 신협과 새마을금고의 재편문제를 거론한다. 서민금융상품의 중복 문제도 해결해야 할 과제로 꼽힌다. 햇살론이나 미소금융, 새희망홀씨 대출 이외에 자산관리공사가 서민대출 상품인 바꿔드림론을 운영하는 등 정부 부처와 관계기관이 운영하는 서민대출 상품도 적지 않다. 금융권의 한 고위관계자는 "서민금융 분야의 오버뱅킹이 과도한 것은 사실"이라며 "그동안 정치적인 이유 때문에 기관 간 통합 문제를 거론하지 못했지만 이제는 이를 검토해볼 만한 시점이 됐다"고 전했다.