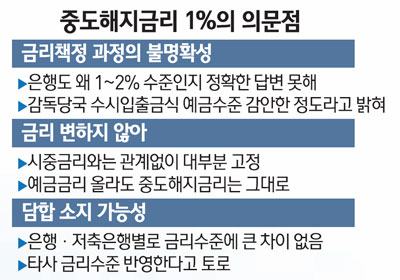

"관행일뿐…" 천편일률적 '쥐꼬리 금리' 은행도 설명 못해<br>금리 결정 기준 불분명… 시장금리와도 연동 안돼<br>3개월 미만 고작 0.5%… 저축銀도 1~2% 그쳐

올해 초 정기예금을 1,000만원 들은 직장인 이모(33)씨는 최근 전세자금을 올려달라는 집주인의 말에 울며 겨자 먹기로 예금을 해지하러 갔다. 만기가 두 달 정도 남았지만 어쩔 수 없었다. 예금을 들을 당시 4.5%의 금리를 약정했는데 만기가 되지 않은 만큼 이자가 줄어들 것이라고 생각했다. 그래도 조금은 기대를 하고 창구를 찾은 이씨의 얼굴은 금세 노래졌다. 그가 받아 든 중도해지금리는 1%. 이씨는 왜 1%를 주는 것인지 궁금했지만 다른 은행도 큰 차이가 없다는 말에 발길을 돌려야만 했다.

예금이나 적금을 하다 보면 도중에 해약을 하게 된다. 물론 만기까지 예금을 하겠다고 약속을 한 다음 이를 고객의 필요에 따라 해지하는 것이기 때문에 처음 약속보다는 금리를 적게 받는다.

이것이 중도해지이율이다. 문제는 중도해지금리가 왜 1%냐는 것. 은행마다 차이가 있지만 보통 중도해지금리는 연 1% 수준이다. 은행들은 약속이나 한 듯 중도해지이율이 비슷하다.

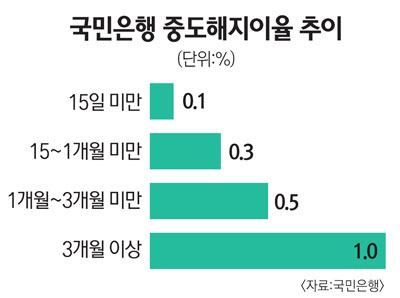

◇은행도 설명 못하는 중도해지금리=국민은행은 전예금상품의 중도해지이율이 동일하다. 예치기간 3개월 이상은 연 1%만 제공한다. 기간이 짧으면 더 낮아진다. 1개월 이상 3개월 미만은 연 0.5%, 15일 이상 1개월 미만은 연 0.3%다. 돈을 맡긴 기간이 15일이 안 되면 연 0.1%만 이자로 준다. 우리은행은 정기예금 상품의 경우 기간에 상관없이 모두 연 1%를 중도해지금리로 준다.

문제는 1%의 기준이 불분명하다는 점이다. 시중은행의 한 관계자는 "왜 1%인지는 설명하기 힘든데 일종의 전략이라고 보면 된다"며 "자금운용에 미스매칭이 발생한다는 점에서 일종의 페널티를 주는 것"이라고 했다.

하지만 기기묘묘한 것은 중도해지금리가 은행마다 제각각이라는 점이다. 신한은행은 1년을 넘기면 연 2%를 중도해지금리로 준다. 은행별로 영업전략에 차이가 있기 때문이겠지만 관행처럼 정해지는 중도해지금리에 일부 은행 고객들은 손해를 더 볼 수 있다는 얘기다.

특히 중도해지금리는 시중금리 변동에 크게 영향을 받지 않는다. 예금금리가 올라가거나 내려가도 중도해지금리는 바뀌지 않는다. 시중금리가 높다면 고객이 중도에 예금을 해지했더라도 은행의 손실은 덜할 수밖에 없다. 중도해지금리를 더 높게 책정할 수도 있다는 것이다.

시중은행 관계자는 "중도해지금리의 경우 시장금리에는 사실상 영향을 받지 않는다"며 "은행의 방침에 따라 정해지는 것으로 안다"고 전했다.

감독당국의 해석은 조금 소박할 정도다. 중도해지금리가 수시입출금식 예금에 연동되는 것 아니겠느냐고 설명한다. 정기예금이나 적금을 도중에 자유롭게 빼서 쓴 것이기 때문에 수시입출금식 예금 수준에서 준다는 얘기다. 국민은행의 경우 예금 잔액별로는 차이가 있지만 수시입출금식 통장에 0.1~0.3% 정도의 금리를 제공한다.

그럼에도 시장금리에 연동되지도 않고 1%에 묶여 있는 중도해지금리에 대해서는 이해가 쉽지 않다는 목소리가 높다. 금융권의 한 관계자는 "상식적으로만 판단하면 중도해지금리도 자주 변하는 게 맞지만 현실은 그렇지 않다"고 꼬집었다.

◇저축은행 업계 중도해지금리는 관행=저축은행들도 중도해지금리가 회사별로 차이가 난다. 많은 곳은 기간에 따라 최대 연 2.5%의 금리를 제공한다.

현대스위스저축은행은 12개월 이상 된 예금을 해지하면 연 2.0%의 금리를 제공한다. 저축은행 예금 만기가 대부분 1년이라는 점을 감안하면 2.0%라는 금리는 사실상 무의미한 셈이다. 12개월 미만은 연 1.5%, 3개월 미만은 연 1.0%만 준다.

토마토저축은행은 좀 낫다. 6개월이 지난 다음 예금을 깨면 연 2.5%, 3개월 이상 6개월 미만이면 연 2%의 금리를 적용한다. 3개월 미만이어도 연 1%를 준다.

저축은행업계의 한 관계자는 "중도해지금리는 타사와 비교해 적정 수준에 맞추는 경우가 많다"며 "이 부분에 대한 고객 민감도가 높은 편"이라고 말했다.

저축은행 업계의 중도해지 이율도 크게 변하지 않는 것은 마찬가지다. 시중금리의 변동이 아닌 타사 수준이나 회사 전략에 따라 중도해지 이율을 정하는 셈이다. 저축은행 관계자는 "중도해지금리 수준은 사실상 업계 관행"이라며 "시장금리와는 상관없이 운영된다"고 말했다. 이 관계자는 "왜 1~2% 수준에서 결정되는지는 알 수 없다"고 덧붙였다.