|

|

|

무섭게 떨어진 집값 때문에 급기야…

은퇴자·대출 승계자 완화 대상될 듯■DTI 빗장 일부 푼다하우스푸어 부채대란·금융 위기 가능성 사전차단 고육책정부 23일 후속방안 논의

민병권기자 newsroom@sed.co.kr

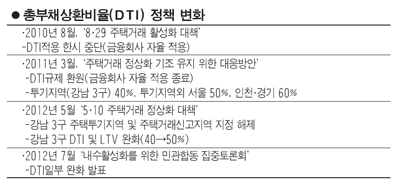

서울경제 DB

이명박(오른쪽 세번째) 대통령이 21일 오후 청와대에서 열린 민관합동 집중토론회를 주재하고 있다. 정부는 꽁꽁 얼어붙은 주택거래를 활성화하기 위해 총부채상환비율(DTI)을 일부 완화하기로 했다. /고영권기자

정부가 22일 총부채상환비율(DTI) 보완 방침을 전격적으로 밝힌 것은 이른바 '하우스푸어'문제에 따른 가계대란 및 금융위기 가능성을 사전에 막기 위한 고육책으로 풀이된다.

하우스푸어란 주택담보대출을 통해 집을 샀다가 경기둔화로 집값 하락과 원리금 상환부담을 감당하지 못해 신 빈곤층으로 전락할 위기에 처한 계층을 의미한다. 정부는 그 동안 하우스푸어 문제가 이슈화될 때에도 DTI완화 만큼은 불가하다는 입장이었다. 대신 부동산 거래세를 한시적으로 깎아준다든지 장기주택보유 대출자의 양도소득세를 감면해주는 식의 우회적인 활성화 대책을 내놓았다. 이렇게 세금을 깎아주거나 간접적인 지원을 해주면 자금 여력이 있는 주택 매수자가 나타나 하우스푸어가 집을 팔고 빚을 털어낼 수 있을 것이라는 기대감이 깔려 있었다.

그러나 정부의 이 같은 대책은 약발이 제대로 먹혀들지 않았다. 주택거래는 정부의 잇따른 대책 발표 후에도 좀처럼 살아나지 않았고 이로 인해 집을 구매할 여력이 있는 실수요자들까지도 집값하락을 우려해 '내 집 마련'보다는 '세입자의 길'을 택했다. 이렇게 세입자 수요가 늘면서 전세 가격이 매매가격의 70~80%에 달하는 사례가 급증하면서 서민들의 생활고를 부추겼다.

문제는 이런 세입자들이 하우스푸어의 주택에 세 들어 살 때 더욱 커지게 된다. 집 주인이 대출 상환을 제때 못해 집이 헐값에 경매 처분되면 경매대금을 다 청산해도 세입자의 주택보증금을 모두 돌려주지 못하는 경우가 발생하기 때문이다. 실제로 "최근 경매시장에서는 수도권 아파트의 아파트가 감정가격의 60~70%에도 못 미치는 가격에 낙찰되는 경우가 증가하고 있다는 게 경매정보업체 지지옥션 관계자들의 설명이다.

평상시에 70~80% 이상을 기록하던 수도권 아파트 경매 낙찰가율(감정가 대비 낙찰가 비율)이 70% 밑으로 곤두박질치면서 세입자뿐 아니라 은행ㆍ보험사 등 금융사들에도 불똥이 튈 수밖에 없는 상황. 대출 담보로 잡았던 아파트 경매낙찰가격이 감정가에 한참 못 미치는데다 그마저도 일부ㆍ전부를 세입자에게 먼저 빼주고 나면 금융사로서는 대출 원금의 상당액을 떼일 수밖에 없는 탓이다. 이는 하우스푸어 문제가 자칫 부실채권 증가로 이어져 금융사가 쓰러지는 금융위기로 번질 수도 있음을 의미한다. 특히 은행 등이 이미 대출을 해주고 남은 집에 후순위 채권자로 추가 담보대출을 해준 일부 보험사나 저축은행 등이 가장 먼저 부실채권의 위협에 직면하게 된다.

이렇게 되면 결국 정부가 국민의 세금으로 거둔 공적자금을 투입해 금융사들의 부실채권을 털어주는 상황에까지 직면할 수 있다. 따라서 다소의 논란을 감수하더라도 부동산 거래활성화를 위해 DTI와 같은 대출규제 총량을 일부 풀어주는 고육책을 정부가 꺼내든 것으로 해석된다.

다만 DTI 보완이 자칫 가계부채를 급격히 더 늘리거나 주택가격 거품을 다시 일으키는 부작용을 일으켜선 안 된다는 데 정부 관계당국의 공감대가 형성돼 있다. 따라서 가계 빚의 총량은 더 늘리지 않으면서도 주택 실수요자나 자금 여유가 있는 주택임대사업자에 한해 제한적으로 대출 제한을 풀어줄 것으로 전망된다.

그 구체적인 대상으로는 ▦은퇴자 ▦아파트 등의 주택입주예정자 ▦기존 주택담보대출 승계자 등이 정부 안팎에서 거론되고 있다. 이들에 대해 예외적으로 DTI 적용을 하지 않거나 제한 규제를 완화해줄 가능성이 있다는 것이다.

특히 은퇴자의 경우가 1순위로 꼽힐 가능성이 높다. 기획재정부의 한 관계자는 "직장을 다닐 때 대출을 받아 아파트를 샀던 사람이 은퇴 후 갑자기 정기적인 근로소득이 없어지면서 DTI 기준을 충족하지 못해 (대출 만기연장 거부, 대출한도 축소 등의) 불이익을 받는 경우가 많다"며 "이런 불합리한 점을 해결해줄 필요가 있다"고 전했다.

아파트 등의 주택입주 예정자도 유력한 DTI 완화 대상으로 거론된다. 이들은 아파트 분양 중도금까지는 시공사나 시행사의 신용을 통한 집단담보대출로 해결했다가 자신의 명의로 아파트를 옮겨오면서 대출도 함께 끌어 안는 순간 소득이 DTI 기준에 못 미쳐 분양 잔금대출을 받지 못할 수 있기 때문이다.

아울러 이미 주택담보대출이 설정된 집을 사면서 해당 대출을 승계하려는 주택매수자에 대해서도 DTI를 예외적으로 적용하지 않거나 규제 수준을 다소 느슨하게 해주는 방안도 정부가 검토하고 있는 것으로 알려졌다.

정부는 23일 신제윤 기획재정부 1차관 주재로 관계부처 회의를 열고 구체적인 후속방안 마련에 나설 예정이다. DTI관련 규정은 국회 입법사안이 아니므로 재정ㆍ금융ㆍ부동산당국 간 합의만 이뤄지면 신속히 고칠 수 있다.

그럼에도 불구하고 이번 대책이 자칫 정치적 논란에 휘말릴 소지도 적지 않아 공론화 과정에서 정부의 신중한 접근이 요구되고 있다. 자칫 연말 대선을 앞두고 표심을 노린 여권의 DTI 완화 요구에 정부가 무릎을 끓었다는 공세에 빠질 수 있기 때문이다. 아울러 DTI 규제 완화가 신규 매입자에게 부채를 떠넘기고 빠져나가려는 일부 주택 투기세력의 일명 '폭탄 돌리기'를 도와줄 수 있다는 우려도 적지 않다는 점도 후속대책 마련시 고려돼야 할 사안으로 꼽힌다.