|

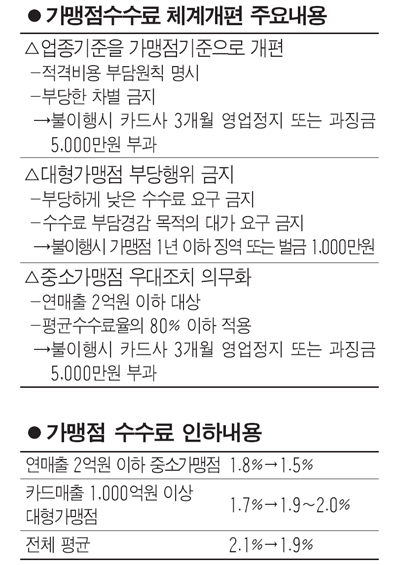

지난 1978년 도입돼 35년간 유지돼온 신용카드 가맹점수수료 체계가 전면 개편됐다. 영세한 중소가맹점에 대해서는 1.5%의 낮은 수수료율을 적용하고 소액결제가 많은 가맹점은 수수료율이 2.7%를 넘지 못하도록 상한선을 둔 것이 핵심이다.

하지만 정작 개편안의 안정적인 정착 여부를 좌우할 대형가맹점에 대해서는 가맹점수수료율 하한선을 긋지 못했다. 고양이 목에 방울을 달지 못했다는 지적이 나오는 것도 이 대목이다. 대형가맹점이 '갑'의 지위를 이용해 카드사에 부당한 요구를 할 경우 제재하겠다는 단서를 달았지만 정작 카드업계는 '큰 형님'인 금융 당국과 대형가맹점 사이에 끼어 곤혹스러운 표정을 감추지 못하고 있다.

◇96%는 내리고, 1%는 오르고=새로운 가맹점수수료 체계는 가맹점의 96%가 수수료율이 떨어질 만큼 전반적인 수수료 부담을 낮췄다. 여신금융협회에 따르면 나머지 4%에서도 3%는 수수료 부담이 현행대로 유지되고 1%만이 수수료 부담이 오르는 것으로 나타났다. 좀 더 구체적으로 들여다보면 월 카드매출 5억원을 초과하는 대형가맹점의 52%가 현재보다 수수료율이 오른다.

특히 중소가맹점은 당초 우대수수료율이 시장평균 가맹점수수료율의 80%인 1.66% 수준에서 검토됐으나 이보다 낮은 1.5%로 최종 확정됐다. '80%'는 중소가맹점의 경우 카드사 마케팅 활동에 따른 매출증대 효과가 거의 없다는 점을 감안해 마케팅비용(20%)을 제외하고 만든 기준이다.

◇대형가맹점 인상폭이 관건=금융 당국은 이번 수수료 개편으로 대형가맹점 수수료가 0.2~0.3%포인트 정도 감소할 것으로 예상했다. 현재 1.5~1.7% 수준임을 감안할 때 최소 1.7%에서 최대 2.0%까지 오를 수 있다는 설명이다.

금융감독원은 이를 위해 올 하반기 카드사와 대형가맹점 간 가맹계약을 중점적으로 특별점검하는 한편 카드사가 수수료 산정원칙이나 기준을 위반할 경우 시정요구와 함께 제재에 나서겠다는 입장이다. 이 경우 쌍벌제에 의해 카드사는 영업정지 3개월 또는 과징금 5,000만원의 징계를 받고 가맹점은 1년 이하의 징역 또는 벌금 1,000만원을 물어야 한다.

하지만 개편된 수수료체계는 벌써부터 대형가맹점의 반발을 일으키고 있다. 일부 대형마트의 경우 개편안 발표이전부터 이미 로펌을 통해 가맹점수수료에 대한 법률검토에 들어간 것으로 알려졌다.

대형가맹점 문제를 제쳐두고라도 당장 오는 9월 영세가맹점 수수료부터 인하해야 하는 카드업계는 수익성 악화에 따른 고민이 깊어지고 있다. 금융위 발표와 달리 비용절감만으로는 올 하반기 경영악화가 불 보듯 뻔하기 때문이다. 카드론ㆍ현금서비스 등 대출마저 여의치 않은 상황에서 여전법 개정 없이는 새로운 수익원을 발굴하는 것이 만만치 않은 게 현실이다.