|

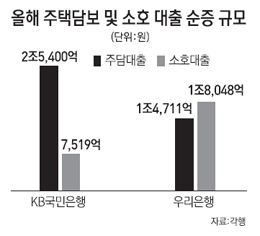

올 들어 지난 9월 말까지 KB국민은행의 주택담보대출은 무려 2조5,400억원이 순증했다.

불티나게 팔려 나갔던 주택금융공사의 장기고정금리대출인 적격대출이 통계에 빠지기는 했지만 지난해만해도 주담대출 잔액이 9,399억원 줄었음을 감안하면 드라마틱한 반전이다.

하지만 여전히 주택거래가 부진한 가운데 대출이 급증해 석연치 않은 측면이 있다. 최근 주택거래시장이 다소 살아나는 점을 고려해도 과도하다는 평가가 나온다.

이와 관련, 개인사업자들이 소호대출보다 금리가 더 싼 주담대출로 몰린 결과라는 분석이 제기되고 있다. 부동산 경기 진작을 겨냥해 저렴한 금리로 풀리고 있는 주담대출이 자영업자의 사업자금으로 과도하게 전용되고 있는 게 아니냐는 우려인 셈이다.

통상 자영업자들이 주담대출을 의존하는 경우는 사업이 힘들어지거나 일시적인 운영 자금이 필요할 때이기 때문에 그만큼 부실화하는 확률이 높아진다.

9일 금융 당국과 금융계에 따르면 시중은행을 중심으로 사용처에 꼬리표가 없는 주담대출의 사후 관리를 걱정하는 목소리가 나오고 있다. 주담대출이 주택 거래가 한산한 데도 불구하고 덩치를 불려가고 있는 데 따른 것이다.

가계대출 시장에서 가장 큰 시장 점유율을 보이고 있는 국민은행의 올해 주담대출 순증 규모는 소호대출(7,519억원)의 3배가 넘는 2조5,400억원에 이른다.

중도금 대출, 신규 입주단지 등 시장 수요 발생에 따른 자연 증가분이라고 보기에는 증가율(5.2%)이 크다.

특히 올 들어 소호대출 증가가 주춤한 데는 지난해 3조7,253억원 늘어난 여파가 작용한 탓도 없지 않지만 소호대출 고객의 일부가 주담대출로 갈아탔을 개연성이 적지 않다는 분석이 나온다.

한 시중은행 리테일 담당 부행장은 "생활자금용도로 주담대출을 받아 사업 자금으로 써도 이를 막을 명분은 없다"며 "소호대출의 경우 까다로운 조건이 붙는 경우가 많아 주담대출로 흘러간 수요가 적지 않을 것으로 본다"고 말했다.

최근 주담대출 금리는 소호대출에 비해 0.5~1%포인트가량 더 싸다.

소호대출은 금리를 산정할 때 보증서 담보와 신용도 등을 두루 따지지만 주담대출은 주택 담보의 가치만 본다.

개인사업자라면 최근 보금자리론ㆍ생애최초주택구입자금대출 등 금리가 저렴한 금융 상품 덕에 주담대출 금리가 갈수록 떨어지고 있어 주담대출을 쓰기 좋은 상황이다.

실제 국민은행의 주담대출 잔액은 지난 1ㆍ4분기만 해도 1조2,781억원이 줄었지만 지난 5월부터 계속 증가 추세다. 우리은행의 주담대출 잔액 역시 올 들어 9월 말까지 1조4,711억원, 같은 기간 소호대출은 1조8,048억원 늘었다.

이밖에 하나은행은 올해 주담대출 잔액이 4,186억원 늘었으며 4대 시중은행 중 유일하게 신한은행만 8,676억원 감소했다.

문제는 주담대출이 사업자금으로 쓰일 경우 부실 관리가 까다로워진다는 점이다.

한 시중은행 관계자는 "주택담보인정비율(LTV) 규제 범위 내에서 대출이 나가는 만큼 큰 무리는 없겠지만 경기가 악화되면 대출 부실이 커질 개연성은 있다"고 말했다.

손상호 금융연구원 선임연구위원은 "평소에도 소호와 가계대출 구분이 모호하다는 문제가 있었지만 이번에는 경기가 안 좋은 상황에서 주담대출의 금리 메리트가 부각되고 있어 이 문제가 크게 불거질 우려가 있다"며 "정부가 부동산 경기 활성화에 매진하면서 과도한 가계대출 문제는 쏙 들어간 측면이 있는데 이런 상황이 얼마나 갈 지 의문"이라고 말했다.