|

|

지난 1997년과 2008년.

두번의 위기는 한국 금융산업에 큰 생존 시험대였다. 한번은 무수한 금융회사들이 통폐합됐고 지방은행들은 무더기로 문을 닫았다. '조상제한서'로 비견되는 선발 시중은행들도 전부 간판을 내렸다. 2008년, 금융회사들은 외자조달을 위해 사투를 벌여야 했고 다시 한번 생존의 위기를 느꼈다.

하지만 이게 끝이었다. 4대 금융그룹의 한 최고경영자(CEO)는 "역설적이지만 우리 금융산업은 두번의 위기에서 중요한 것을 놓쳤다"며 "위기에서 구조조정에 대한 반발이 그나마 적고 이때 과감하게 인수합병(M&A) 작업을 더 했어야 했다"고 안타까워했다.

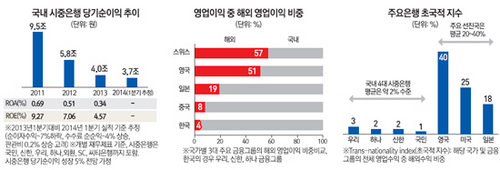

문제는 지금의 금융산업은 더욱 큰 문제에 놓였다는 것이다. 대형화에 실패한 후 저금리와 저성장이라는 거대한 역풍에 휘말렸고 지금은 수익성 저하 속에서 또 다른 생존 걱정을 해야 하는 상황이다.

한국 은행산업의 고질적 병폐로 꼽히는 '공급 과잉' 문제가 현실화한 것이다. 황형준 보스턴컨설팅그룹(BCG) 동아시아 보험부문 대표는 "수익성지표를 종합적으로 고려해볼 때 현재 국내 은행의 절반이 사라져도 무방하다"고 진단했을 정도다. 국내 금융회사들이 추가적인 구조조정의 상황에 놓여 있다는 얘기다.

이는 역으로 우리 금융회사들이 글로벌 무대에서 경쟁하려면 지금까지는 차원이 다른 M&A 작업이 필요하다는 뜻이기도 하다.

전문가들은 국내 금융지주회사들이 취약한 생명보험사 등 2금융권 회사에 대한 M&A를 서두르고 해외에서는 자산운용사를 인수해 약점을 보완해야 한다고 조언한다.

맞물려 현재 진행 중인 우리은행의 매각 작업 역시 메가뱅크론이라는 관점에서 다시 한번 접근할 필요성을 말한다. 세계 50위권에 진입하지 않고서는 진검승부가 원천적으로 불가능하다는 뜻이다.

◇구호에 그친 M&A 전략=2000년 금융지주사 체제가 도입된 목적 중 하나는 대형화·겸업화를 통한 금융산업 발전이었다. 대형화와 겸업화는 필연적으로 M&A를 수반하게 돼 있다. 그러나 현실은 달랐다. M&A를 위해서는 강력한 리더십이 뒷받침돼야 하지만 경영진 상층부는 밥그릇싸움에만 몰두했다.

2000년 이후 신한·KB·우리·하나금융지주 등 4대 대형 금융지주가 인수자로 나선 M&A 딜은 신한금융의 LG카드 인수, 하나금융의 대투증권 인수, 우리금융의 경남·광주은행 인수, 산은금융의 대우증권 인수 등이 있는데 이 가운데 장기전략 아래 진행된 것은 LG카드와 대투증권이 유일하다. 나머지는 정책금융의 일환이었다.

그 결과 4대 대형 금융지주 중에서 의미 있는 비은행계열사를 갖춘 곳은 신한금융이 유일하다. 한 예로 KB생명·하나생명 등 각 지주사의 보험사업부문을 대표하는 계열사가 해당 업권에서 차지하는 위상은 거의 없다시피 하다.

◇M&A를 통한 업계 재설계 절실=우리나라 은행들만이 가진 주특기는 무엇일까. 4대 은행만 놓고 봤을 때 흔히 우리은행과 국민은행은 각각 기업금융과 소매금융에, 하나은행과 신한은행은 프라이빗뱅킹(PB)과 리스크 관리에 특화된 경쟁력을 갖췄다는 평가가 나온다. 정말 그럴까. 우리은행이 기업금융에 강점을 지녔다는 평가는 전신이었던 상업은행 때부터 저절로 주어진 것이지 쟁취한 것이 아니다. 국민은행 역시 합병 전이었던 국민·주택은행이 가진 자산을 고스란히 물려받으면서 지금의 모습을 갖추게 됐을 뿐이다. 은행들의 속살을 뒤집어보면 '그 나물에 그 반찬'인 게 현실이다.

금융감독원에 따르면 국내 시중은행들의 총자산 대비 단기운용 비중은 2007년 4.0%에서 2011년 5.4%로 늘어나더니 2013년 말에는 7.3%까지 확대됐다. 은행업 자체가 레드오션화된데다 가계부채, 기업자금 수요 감소 등으로 영업자산 확대가 어려워지자 자금운용의 단기화가 급속하게 이뤄지고 있는 것이다. 반면 안전자산인 원화대출 비중은 꾸준히 늘어 2007년 60.3%에서 2013년 말 63.2%까지 확대됐다. 앉아서 돈 버는 사업에만 치중했다는 것이다.

대형 M&A는 국내 금융지주사의 고질적 병폐로 꼽히는 은행 쏠림현상과 자산운용의 어려움을 극복할 수 있는 대안이 된다.

특히 해체 수순을 밟고 있는 우리금융을 매개체로 한 메가뱅크 논의도 다시 한번 시작될 필요가 있다. 우리은행을 기존의 다른 대형 금융지주와 합치는 것을 진정으로 고민해야 한다는 뜻이다.

황 대표는 "일본 다이치생명이 미국에서 자산운용사를 인수했는데 이것은 사업이나 영업을 위한 글로벌화가 아니라 자산운용처를 넓히기 위한 고민에서 시작된 것"이라며 "지금 같은 저금리 시대에는 자산운용이 굉장히 중요하다는 것을 인식해야 한다"고 말했다.

◇해외전략, 발상의 전환부터=세계 50위 은행으로 도약하기 위해서는 해외진출은 선택이 아닌 필수다.

얼마 전 국내 은행들은 충격에 휩싸였다. 미얀마 지점 설립이 무산됐기 때문이다. 미얀마 정부는 9개 은행에 문호를 개방했지만 끝내 한국계 은행은 외면했다. 미얀마 사례는 국내 은행의 글로벌 위상이 어느 수준인지를 가늠케 한다.

전문가들은 해외전략에서 발상의 전환이 필요하다고 지적했다. 틀은 크게 두 가지다.

먼저 해외진출을 단순히 외형 확대나 영업수단 확충으로 볼 것이 아니라 자산운용처 다변화의 측면에서 바라보라는 것이다. 때마다 제기되는 한국판 골드만삭스류의 '뜬구름 잡기'식 글로벌 전략도 피해야 한다. 국내 은행의 글로벌 전략은 '잘 아는 시장'에서 '잘하는 분야'를 무기로 싸우는 것에서 시작해야 한다는 지적이다.

김익주 국제금융센터 원장은 "수차례에 걸친 금융시장 발전방안이 흐지부지됐지만 그렇다고 자괴감을 느낄 필요는 없다"며 "중요한 것은 우리 수준에 맞는 금융 발전 모델을 만드는 것이고 당연히 우리만 할 수 있는 틈새시장에서 시작해야 한다"고 지적했다.