신성장 동력 폴리실리콘 사업 전력투구<br>태양광 사업 수직 계열화 구축<br>바이오 의약품에도 역량 집중… 성장 저해 사업은 과감히 포기

| | 한화케미칼은 그룹 전체의 명운을 좌우할 사업으로 김승연 한화그룹 회장이 강조한 녹색 산업 개척의 선두에 서 있다. /사진제공=한화케미칼 |

|

| | 안상희 대신증권 연구위원 |

|

"그린 에너지ㆍ바이오와 같은 차세대 신사업은 앞으로 그룹의 미래를 위해 한치의 오차 없이 추진돼야 합니다."

김승연 한화그룹 회장의 올해 신년사 중 일부다. 김 회장은 "현재의 수익 구조가 기업의 지속 성장에 저해된다면 기존 사업 모델의 안정과 익숙함도 과감히 포기할 수 있어야 한다"며 한화 그룹 전체의 차세대 동력으로 녹색 신사업을 강조했다.

한화케미칼은 바로 이러한 한화그룹의 녹색 신사업 프로젝트 중심에 자리잡고 있다. 한화케미칼은 최근 태양광 사업 강화를 위해 폴리실리콘 사업 진출을 추진 중이라고 밝혔다. 아직 구체적인 내용은 알려지지 않았으나 이번 폴리실리콘 사업 진출이 성공적으로 진행되면 한화케미칼은 태양광 사업의 전라인 수직 계열화를 확보하게 된다.

'잉곳ㆍ웨이퍼→셀→모듈' 체인을 가지고 있는 한화솔라원(중국 소재 자회사)과의 연계를 통한 시너지 효과를 기대할 수 있게 된 것이다. 한화그룹 전체의 명운을 좌우할 사업으로 김승연 회장이 강조한 녹색 산업 개척의 선두에 한화케미칼이 있는 것이다.

안상희 대신증권 연구원은 "한화케미칼의 폴리실리콘 사업 진출은 그동안 회사의 주된 신성장 동력원이었던 태양광 산업의 밸류 체인을 마무리한다는 측면에서 긍정적"이라며 "그룹 전체의 성장 모멘텀이 강화되는 계기가 될 것"이라고 내다봤다.

실제 한화케미칼은 지난해 3월 '한화석유화학'이라는 옛이름을 버린 후 '글로벌 케미칼 리더(Global Chemical Leader)'를 향한 새시장 개척에 본격적으로 나서고 있다. 녹색 신사업 중 하나인 태양광 사업이 그 중 하나다.

회사측은 "올해까지 한화솔라원의 셀 생산규모를 1.3GW로, 모듈 생산규모를 1.5GW로 증설해 글로벌 선도 태양광 기업 위상에 걸맞은 생산 규모를 갖출 예정"이라며 "폴리실리콘부터 발전 시스템까지 태양광 사업의 수직 계열화를 구축해 나갈 것"이라고 설명했다.

지난 2006년부터 연구ㆍ개발에 들어간 바이오 사업 역시 한화케미칼이 추진 중인 신사업군중 하나다. 특히 내년도 시장 규모만 1,880억 달러에 육박할 것으로 전망되는 바이오 의약품쪽에 회사 역량을 쏟아내고 있다. 오는 2012년부터 특허가 만료되는 바이오시미러 제품 생산을 위해 충북 청원군 내 3만m²부지에 생산 공장을 건설 중으로 회사측은 이를 글로벌 바이오 시장 진출을 위한 교두보로 활용한다는 계획이다.

2차 전지 재료 사업과 나노 사업 역시 '글로벌 케미칼 리더' 도약을 위해 추진 중인 신사업으로 꼽힌다. 2차 전지 재료 사업의 경우 지난해 10월 울산 내 5,600m² 부지에 중대형 2차 전지의 양극재로 사용되는 '리튬인산철(LPF)'생산을 위한 공장 건설을 완료했다. 회사측은 이를 통해 "오는 2015년까지 LFP 연간 생산량을 1만2,000톤으로 증설해 국내ㆍ외 메이저 2차 전지, 자동차 기업 대상의 판매를 본격화하겠다"고 밝혔다. 나노 사업은 현재 생산 중인 제품 외에 탄소나노튜브(CNT) 및 그래핀(CNT와 유사한 나노구조체로 다이아몬드보다 강도가 강하고 물리ㆍ화학적 안정성이 매우 높음)의 응용소재를 지속적으로 개발해 오는 2015년까지 매출 1,500억원을 달성한다는 방침이다.

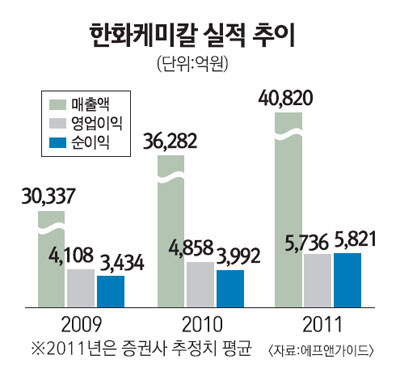

이 같은 신사업군 외에도 한화케미칼은 폴리염화비닐(PVC) 등 주력 제품의 호황에 힘입어 지난해의 실적 호조를 올해도 이어갈 전망이다. 박대용 현대증권 연구원은 "올 1분기 영업이익이 사상 최대 수준인 1,517억원에 달할 것으로 전망되는 등 여전히 이익모멘텀이 강한 상황"이라며 "올해 전체 순이익도 전년 대비 50% 이상 증가할 것"이라고 내다봤다.

태양광 사업 중심으로 재편… 자금 흐름 원활

● 애널리스트가 본 이회사

한화케미칼의 비즈니스 모델이 변화하고 있다. 기존 저밀도폴리에틸렌(LDPE), PVC, 가성소다 등 범용 석유화학제품 중심에서 태양광산업이라는 새로운 밸류 체인을 추가하고 있다. 범용 석유화학제품 중심의 성장성 한계를 극복하기 위한 사업으로 평가되면 밸류에이션 측면에서 긍정적이다.

한화케미칼은 지난해 중국의 태양광업체 솔라펀파워홀딩스를 인수한 이후 중국 태양전지공장을 건설 중이며 최근에는 태양광 산업의 핵심사업인 폴리실리콘 사업 진출도 추진 중에 있다. 자회사인 한화솔라원(구 중국 솔라펀파워홀딩스)을 통해 잉곳ㆍ웨이퍼-셀-모듈로 이어지는 태양광 밸류체인 이외에 폴리실리콘까지 합쳐 시너지효과가 예상된다.

국내 폴리실리콘사업은 기존 OCI를 비롯해 KCC, 삼성정밀화학, 웅진실리콘, 한국실리콘 등 신규진입이 증가하고 있다. 그러나 한화케미칼은 ▦한화솔라원을 통한 수직계열화가 확보됐다는 점 ▦폴리실리콘 생산규모가 단기적으로 자급물량을 소화할 수준인 점을 감안하면 폴리실리콘 사업의 순조로운 진입이 가능할 전망이다.

폴리실리콘 사업 진출을 위해 오는 2013년까지 약 1조원(연평균 3,300억원)의 재원이 필요하지만 동사의 연간 영업활동현금흐름(EBITDA)이 약 6,000억원인 점을 감안하면 투자에 따른 부담도 크지 않다. 다만 오는 2015년 모듈 4GW 생산설비 확대를 위해 약 2조6,000억원의 추가재원 마련을 위한 중기적인 대책 마련은 필요한 것으로 판단된다./안상희 대신증권 연구위원 |