|

유가증권시장에서 지난해까지 찬밥 신세였던 LG전자가 달라졌다. LG전자가 스마트폰 경쟁력에서 글로벌 톱3에 안착하면서 올해만 5,000만대 이상을 판매할 것으로 전망되면서 증권사들이 목표주가를 잇따라 상향조정하고 나섰다.

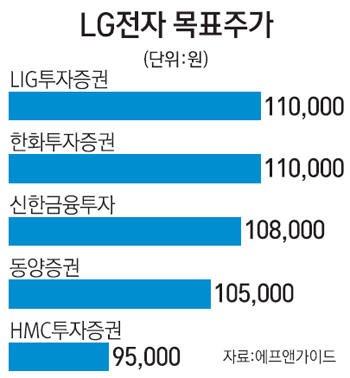

한화투자증권이 최근 LG전자의 목표주가를 기존 10만원에서 11만원으로 올려 잡은데 이어 신한금융투자 역시 10만원에서 10만8,000원으로 상향조정했다. HMC투자증권도 기존 8만5,000원에서 9만5,000원으로 재조정했으며 현대증권도 기존보다 4% 높은 10만원으로 책정했다.

전문가들은 LG전자의 스마트폰 판매 현황에 주목하고 있다. LG전자의 분기 스마트폰 판매량이 사상 최초로 1,000만대를 넘어설 것으로 보고 있다.

소현철 신한금융투자 애널리스트는 “1∙4분기 옵티머스G 프로와 중저가 3G 스마트폰 호조로 스마트폰 판매량은 전분기 대비 18.6% 증가한 1,020만대로 예상된다”며 “2∙4분기에도 북미시장 중저가 LTE 스마트폰 ‘옵티머스 F’ 판매가 시작되면서 스마트폰 판매량은 전분기 대비 17.6% 증가한 1,200만대에 달할 것”이라고 전망했다.

그는 “올해 스마트폰 판매량은 전년대비 91% 증가한 5,020만대로 전망되며 글로벌 스마트폰 업체 가운데 LG전자의 판매증가율이 가장 높을 것”이라고 주장했다.

스마트폰 판매 호조로 LG전자의 1분기 실적 또한 기대가 모아지고 있다. 일각에서는 영업이익이 3,000억원에 육박하면서 어닝서프라이즈를 기록할 것으로 전망하고 있다.

소 연구원은 “1분기 스마트폰 사업부 실적 개선으로 영업이익은 전분기 대비 179.6% 증가한 3,000억원에 달하고 2∙4분기에는 TV 사업부 실적도 개선되면서 영업이익이 전분기 대비 69.4% 증가한 5,080억원에 이를 것”이라고 내다봤다.

이처럼 호실적 전망 속에 주가도 상승세를 이어갈 것으로 전망되고 있다. 외국인들이 연일 LG전자를 사들이고 있는 가운데 지난 주에만 230만주 이상 순매수했다.

김운호 한화투자증권 연구원은 “2012년 4∙4분기 영업이익을 저점으로 2013년 3∙4분기까지 영업이익 상승세가 이어질 것을 고려할 때 투자 매력이 높다”고 평가했다.

노근창 현대증권 연구원도 “LG전자는 스마트폰 하드웨어나 소프트웨어 경쟁력 측면에서 삼성전자에 근접 중이고, 지금은 휴대폰 부문에 대한 체질 개선이 진행중이어서 투자자들의 인식 변화가 기대되는 시점”이라며 “밸류에이션 역시 글로벌 경쟁업체들 대비 저평가된 상황이다”고 평가했다.