|

정부가 "금융사의 지배구조에 지나치게 개입해서는 안 된다"는 지적이 금융지배구조 개선안을 다뤘던 태스크포스(TF) 내부에서 나왔다. 차라리 '용두사미'로 끝난 게 다행이라는 것이다.

금융위원회는 오는 7월 중으로 금융지배구조 개선안에 대한 재ㆍ개정 작업을 시작할 예정이다. 금융권에서는 지금도 규준은 잘돼 있고 최근에 문제가 되고 있는 장수 최고경영자(CEO)도 왜 문제 삼는지 모르겠다는 반응이 많다. 당국의 지배구조 개편이 속도를 내고 있지만 헛다리를 짚고 있다는 말이다.

◇"내용 없이 끝난 게 다행"=금융사 지배구조 개선 TF에 참여했던 한 관계자는 19일 정부가 최근 내놓은 개선안이 내용이 없다는 말에 "차라리 내용이 없는 게 다행"이라며 "정부가 민간 금융사의 지배구조에 지나치게 개입하는 것은 문제"라고 말했다. 이 관계자는 "금융사가 공익적 성격이 강하다고는 하지만 지금 보면 삼성이나 현대자동차가 국가 경제에 미치는 영향이 더 절대적 아닌가"라며 "대기업의 지배구조는 손을 대서는 안 되고 또 손을 대지도 못하면서 금융사에만 과도한 것을 요구하는 것은 문제"라고 덧붙였다.

금융 당국은 지난 17일 사외이사와 금융지주 회장의 선출 과정과 보수 등을 상세하게 공개하는 내용을 뼈대로 하는 지배구조 개편안을 내놓았다. 그러나 금융지주사와 자회사들 간의 관계 설정 문제 같은 핵심적 내용이 빠졌다는 비판이 많았다. 금융위는 이 부분에 대해서는 자체 용역을 맡겨 9월께 결과가 나오면 이를 다시 논의하겠다는 입장이다.

하지만 업계에서는 금융지주사의 지배구조에 더 손댈 부분이 많지 않다는 주장이 지배적이다. 결국은 제도와 이를 운영하는 사람의 문제라는 얘기다. 관치만 더 커진다는 지적도 있다. 금융권의 한 고위관계자는 "지금 있는 사외이사 모범 규준과 보상 체계 규준, 정부가 발의한 금융사 지배구조법을 보면 세계 어느 곳에 내놓아도 손색이 없을 정도로 경영진과 이사회 간 견제가 잘 이뤄지도록 해놓았다"며 "공익이사나 예금자 대표를 이사회에 넣고 최고경영자(CEO)의 임기와 급여를 제한하는 것은 지나친 개입"이라고 했다.

◇장수 CEO 회사 반열 올려놓아=업계에서는 우리나라처럼 금융사 지배구조에 과도하게 관심을 갖는 곳이 없다고 지적한다. 금융사의 공익성을 감안하더라도 CEO의 임기나 장수 CEO에 트집을 잡는 데가 없다는 얘기다.

금융감독원은 사의를 밝힌 이장호 BS금융지주 회장이 CEO를 오래 맡으면서 내부 문제가 생겼다고 밝혔다. '장수 CEO 리스크'가 있다는 말이다.

그러나 신한과 하나를 보면 얘기가 달라진다. 라응찬 전 신한금융지주 회장은 지난 1991년부터 1999년까지 신한은행장을 지냈고 2001년부터 2010년까지 지주 회장을 역임했다. 재임시 조흥은행과 LG카드 인수를 성공시키면서 신한을 최고 반석에 올려놓았다. 차명계좌와 '신한 사태'의 책임은 있지만 경영성과만 놓고 보면 누구도 주목하지 않던 신한을 최고 금융그룹으로 만들어놓았다.

김승유 전 하나금융지주 회장도 마찬가지다. 하나은행은 1971년 단자사로 시작했다. 은행도 아니던 하나를 지금의 4대 금융지주로 키워놓은 주인공이 김 전 회장이다. 1997년부터 2005년까지 은행장을, 2005년부터 2012년까지 회장을 하면서 외환은행 인수라는 업적을 남겼다. 라 전 회장과 김 전 회장만큼 장수 CEO는 없다. 장수와 경영 리스크는 사실상 관계가 적다는 말이다.

◇정부 손 탄 우리ㆍKB는 퇴보=신제윤 금융위원장은 내정 후 서울경제신문과 만나 우리금융의 정치화가 심각하다고 지적했다. 이순우 우리금융 회장도 이 문제를 언급할 정도로 줄대기 문화가 만연해 있다. 우리은행의 한 고위관계자는 "정부의 진단은 정확하고 이팔성 전 회장이 인사와 경영에 문제가 많았던 것은 명백한 사실"이라면서도 "그럼에도 예금보험공사와 금융위는 실질적인 대주주로 있으면서 우리금융이 망가지고 지배구조가 흐트러질 때까지 뭘 했느냐"고 지적했다. 정부가 대주주로 있던 우리금융의 지배구조에 문제가 더 많았던 것 아니냐는 얘기다. 실제 이 전 회장은 지주에만 19명의 임원을 둘 정도의 시혜인사 등으로 말이 많았다.

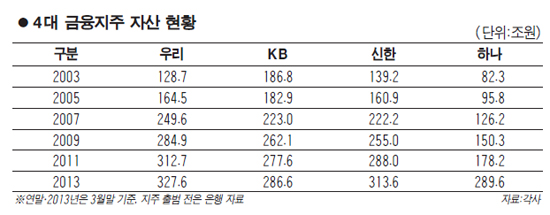

우리금융지주의 주가순자산비율(PBR)은 0.46배에 불과하다. 신한(0.71배)이나 하나(0.53배)에 훨씬 못 미친다. 지난해 당기순이익도 우리금융은 1조2,842억원으로 신한(2조378억원)에 크게 뒤지고 하나(1조3,842억원)나 KB(1조3,826억원)보다도 적다. 4대 금융지주 가운데 우리가 가장 몸집이 크다는 점을 감안하면 초라한 성적표다. 대기업 금융이 가장 많아서이기는 하지만 최근 우리은행은 여신건전성도 주요 은행 중에서는 나쁜 편이다.

2009년 강정원 전 행장이 회장에 도전했다가 물러나면서 외풍을 많이 탄 KB도 과거 '리딩뱅크'의 위용을 확연히 잃어가고 있다는 게 내부 반응이다. 당시 금융감독 당국이 회장 선출에 개입했다는 논란이 많았다. 금융권에서 KB는 "몸집은 우리금융에 이어 2위, 수익성은 신한에 밀려 2위"라는 평가가 굳어지고 있다.