|

삼성생명이 전속 설계사들에게 지급하는 월평균 급여는 450만원 수준이다. 전속설계사가 3만명이라고 할 때 매달 1,350억원의 비용이 발생한다. 이를 온라인으로 대체하면 비용은 '0'이다. 수익성 악화에 골머리를 앓고 있는 보험사들이 다이렉트보험에 관심을 보이는 이유다.

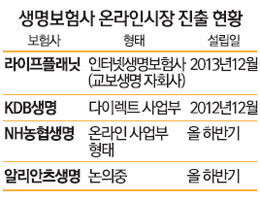

온라인 생명보험 시장이 달아오를 것으로 전망된다. 국내 온라인 생보 시장은 아직 초기 단계로 전업사는 단 한 곳에 불과하지만 대형 생보사, 외국계 생보사까지 온라인 시장에 발을 담기로 하면서 시장 경쟁이 본격화할 것으로 예상된다.

14일 금융계에 따르면 NH농협생명·알리안츠생명이 올 하반기를 목표로 온라인 사업 진출을 추진 중이다.

농협생명의 한 관계자는 "자회사 형태는 아니고 온라인 전담 부서를 확충하는 형태로 다이렉트보험에 진출할 계획"이라며 "하반기 선보일 수 있을 것"이라고 말했다. 농협생명은 다이렉트채널 주력 상품으로 암보험을 개발하고 있다.

알리안츠생명 관계자는 "하반기 출범을 목표로 추진 중인 것은 맞고 다만 어떤 상품을 취급할지, 어떤 형태로 전개할지 등은 확정하지 않았다"고 말했다.

온라인 생보 시장은 현재 초기 단계다. 전업사는 교보생명 자회사인 라이프플래닛이 유일하며 KDB생명은 사업부 형태로 다이렉트보험을 취급하고 있다. 라이프플래닛은 2016년 말까지 10만고객 확보라는 청사진을 설정했다.

이런 상황에서 대형 생보사와 외국계 생보사가 온라인 시장 참여를 결정함에 따라 또 다른 생보사들의 시장 진출이 뒤따를 것으로 전망된다.

한 생보사 관계자는 "다이렉트보험은 오프라인 상품에 비해 30%가량 보험료가 낮은데 소비자는 보험료 부담을 낮출 수 있고 보험사는 운영비용을 낮출 수 있어 둘 모두에 긍정적인 영향을 끼친다"고 말했다.

더욱이 보험영업 여건이 과거와 달라지면서 관심은 어느 때보다 높다.

설계사 조직은 과거 인구 급증으로 보험 수요가 폭발적으로 늘어나는 구간에서 이익 창출에 크게 기여했다. 그러나 저출산·고령화는 새로운 채널을 필요로 하고 있다.

이차 역마진 등 저금리에서 촉발된 수익성 악화도 온라인 채널의 필요성을 키우는 요인이다. 보험사 수익 구조가 개선되려면 금리 반등이 반드시 수반돼야 한다. 그러나 당장 기준금리가 인상된다 해도 장기 저금리 기조는 피할 수 없는 상태여서 보험상품 유통 구조의 군살 빼기가 절실하다.

또 다른 생보사 관계자는 "설계사 조직을 통한 양적 팽창은 더 이상 큰 힘을 발휘하기 어렵다"며 "보험사들의 조직 효율화 작업은 계속될 것"이라고 말했다.