LG카드 인수전 막판경쟁 치열<br>'하나+MBK' 공동입찰 가세로 긴장감 고조<br>신한, 인수물량 대폭 확충계획 등 과열 양상<br>주당가격 당초 6만원 넘어 7만원설 떠돌아<br>금융권 "가격 너무 높을 땐 되레 짐 될 수도"

‘LG카드 인수총액은 6조원이 아닌 7조원(?)’

입찰제안서 마감을 일주일 앞둔 LG카드 인수 경쟁에서 인수 후보들의 경쟁과열과 산업은행을 비롯한 채권단의 가격 부풀리기로 LG카드 인수총액이 외환은행 인수총액에 육박할 수도 있다는 우려가 나오고 있다. 금융권에서는 이 같은 우려가 현실로 드러날 경우 예상을 뛰어 넘는 비싼 가격에 인수한 후보에 LG카드는 도약을 위한 ‘카드’가 아닌 발목을 잡는 ‘짐’이 될 수도 있다는 지적이다.

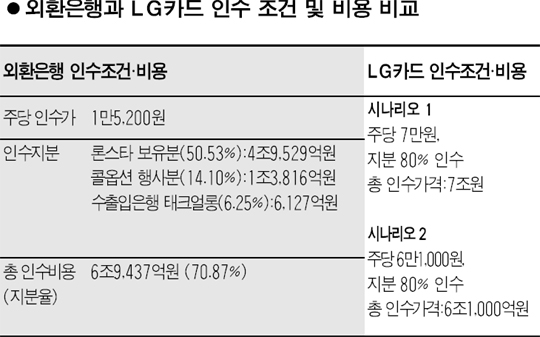

6일 금융계에 따르면 LG카드 인수전이 정점에 달하면서 일부 인수 후보들이 주당 인수가를 당초 예상했던 주당 6만원 안팎보다 높은 주당 6만5,000원에서 7만원에 가까운 가격을 제시할 것 알려지는 등 과열양상이 심화되고 있다. 특히 가격뿐 아니라 공개매수를 통한 인수물량을 최대로 늘린 후보에 유리한 결과가 나올 것으로 알려지면서 인수총액도 7조원 가까운 수준까지 늘어날 것이라는 전망이 나오기 시작했다. 이 경우 국민은행이 론스타뿐 아니라 수출입은행 물량까지 합쳐 인수한 외환은행 인수총액 6조9,474억원에 다가서 과열 논란이 불가피할 전망이다.

공개매수로 매각 방식이 전환된 후 주가가 급상승하긴 했지만 LG카드 주가는 지난 4일 5만원을 살짝 넘어선 수준이다. 경영권 프리미엄을 감안해도 주당 6만원선을 훨씬 넘어서는 가격은 정상적인 수준이 아니라는 게 금융권의 일반적인 시각이다.

금융권이 이처럼 우려하는 것은 최근 들어 대형 인수합병(M&A) 과정에서 당초 예상가격이나 증시에서 유통되는 시장가격보다 높은 수준에 인수가격이 결정되는 사례가 늘고 있기 때문이다. 실제로 3월 론스타와 국민은행이 외환은행 인수에 합의한 주당 1만5,200원은 당시 증권선물거래소에서 거래된 가격 1만2,950원보다 18.9% 높은 수준이다. 이밖에 이랜드의 까르푸 인수, 롯데의 우리홈쇼핑 인수 가격도 당초 예상 수준을 뛰어넘는 높은 경영권 프리미엄이 반영됐다는 업계의 공통된 지적이다.

상장사인 LG카드의 기업가치를 분석하고 있는 증권사 가운데 가장 후한 점수를 주고 있는 현대증권이 신한지주의 LG카드 인수를 가정해 추정한 적정 인수가격은 6만1,000원. 이 가격을 넘어서면 시너지 효과가 상쇄돼 신한지주의 주가가 오히려 떨어질 것이라는 게 현대증권의 분석이다.

LG카드 기업가치를 주당 7만원으로 가정하면 시가총액은 8조7,500억원(발행주식 수 1억2,500만주). 특정 후보가 많은 물량 인수를 위해 지분 80%를 이 가격에 인수할 때 필요자금은 7조원에 달한다. 6만5,000원에 가정할 경우에도 인수총액이 6조5,000억원에 이른다. 인수전에 참여한 은행의 한 관계자는 “현대증권이 제시한 주당 6만1,000원으로 계산해도 지분 80%를 인수할 때 6조1,000억원이 필요하다”며 “최근 거론되는 LG카드 주당 가격을 정상적인 것으로 보기 힘들다”고 말했다.

이처럼 과열된 분위기는 LG카드 인수에 대한 SC제일은행의 속내가 드러나고 하나지주가 MBK파트너스와 손을 잡는 등 공격적인 자세로 전환하면서 불거지기 시작했다. 여기에 신한지주는 인수 물량을 대폭 늘릴 계획으로 알려지면서 접전이 벌어지고 있는 것이다.

하지만 LG카드의 대주주가 정부의 입김 아래 있는 산업은행이라는 점에서 SC제일은행은 ‘토종자본’이 아니라는 한계를 뛰어넘기가 쉽지 않다는 게 금융권의 평가다. 론스타 ‘먹튀’ 논란에 발목이 잡혔던 사례를 아는 산업은행이 무리수를 두지 않을 것이라는 관측이다. 하나지주 역시 MBK파트너스와 제휴를 통해 인수전에서 불리했던 입지를 만회했지만 시너지 효과와 경영 및 고용 등 비가격 요소에서 여전히 불리한 입장에 있다는 분석이 흘러나오고 있다.

여전히 가장 유리한 입장에 있는 신한지주는 인수물량에서 가장 많은 수량을 써낼 것으로 예상되지만 무작정 낮은 가격만을 고집할 수 없는 입장에 몰려 막판 가격산정을 놓고 고민에 빠져 있다. 농협도 LG카드 2대주주라는 점과 ‘토종자본론’을 내세워 막판 총력전을 펼치고 있지만 ‘신경분리’ 등 선행 과제에 발목이 잡혀 있다는 점이 부담이다.